Loin d’être réservé aux milliardaires, l’empilement de holdings et l’effet de levier du LBO (Leverage Buy-Out) est accessible à tout entrepreneur averti. Dans cette étude approfondie, je vous dévoile les mécanismes précis, les stratégies utilisées, les erreurs à éviter, ainsi que les bonnes pratiques pour bâtir un Empire… en partant de peu.

Téléchargez votre GUIDE DE L'OFFSHORING

Étapes del'Article

Devenez l’architecte de votre business.

Votre Empire commence ici

La seule formation en LIVE pour Concevoir une machine business autonome et scalable.

- Programme en LIVE chaque Lundi soir

- 10 Entrepreneurs par Session MAXIMUM

- Accès et mises à jour quotidiennes

- Accès au Mastermind exclusif

- Réponses à toutes vos questions en 24h

(Garanti Satisfait ou Coaché*)

PLUS D'ARTICLES

L’art du Leverage Buy-Out et des holdings dans la création des Empires financiers

L’étude incontournable pour maîtriser le levier d’acquisition et bâtir un Empire financier structuré grâce aux holdings et au LBO.

Oihan - CEO Business Empire

Toutes les grandes fortunes, de Warren Buffett à Bernard Arnault, ont une chose en commun : elles se sont construites grâce à l’empilement stratégique de holdings et à l’effet multiplicateur du LBO (Leverage Buy-Out). Derrière l’image médiatique du génie entrepreneurial ou de l’intuition fulgurante se cache en réalité une mécanique extrêmement rationnelle : utiliser intelligemment la dette, structurer ses prises de participation avec des véhicules adaptés et transformer chaque acquisition en levier pour la suivante.

Contrairement à ce que l’on pourrait croire, ce mécanisme n’est pas un privilège réservé aux milliardaires. Bien au contraire, il s’agit d’un outil accessible à tout entrepreneur ambitieux disposé à comprendre ses règles et à s’entourer des bons conseils. L’avantage majeur du LBO et des holdings réside dans leur capacité à démultiplier la croissance sans mobiliser immédiatement un capital colossal. C’est ainsi qu’un patrimoine significatif peut être bâti progressivement, pas à pas, en partant de ressources limitées.

Cette étude a pour objectif de dévoiler avec clarté :

les mécanismes financiers et juridiques qui se cachent derrière le LBO ;

les stratégies concrètes utilisées par les grandes fortunes pour accélérer leur ascension ;

les fausses croyances qui freinent la plupart des entrepreneurs face à ces montages ;

les bonnes pratiques et les points de vigilance pour tirer parti de ces leviers puissants.

Mise en contexte

Dans l’imaginaire collectif, bâtir une grande entreprise ou constituer une fortune impose de disposer d’un capital initial considérable, souvent associé à l’héritage ou à un « coup de génie » entrepreneurial. Or, la réalité est bien différente. Les réussites les plus impressionnantes reposent souvent sur une maîtrise discrète : l’art d’orchestrer la dette de manière productive, de structurer chaque société au sein d’architectures de holdings imbriquées, et d’exploiter à plein les leviers fiscaux et juridiques disponibles.

C’est précisément ce trio, endettement structuré, optimisation fiscale et ingénierie juridique, qui permet non seulement de limiter l’apport de fonds propres, mais aussi d’accélérer la croissance d’un patrimoine. Là où la plupart voient un obstacle insurmontable faute de capital, les grands bâtisseurs d’Empires voient au contraire une opportunité : créer de la valeur à partir de ressources qu’ils ne possédaient pas encore, mais qu’ils ont su attirer et canaliser.

👉 Points clés :

Le LBO repose sur trois leviers : financier, fiscal, juridique.

Les holdings amplifient ces leviers et réduisent l’apport personnel.

Chaque étage de holding permet de multiplier le contrôle avec peu de capital.

Les investisseurs et les banques participent au financement, mais l’entrepreneur conserve le pouvoir.

Ce mécanisme peut transformer 0,2M€ en contrôle d’une société à 10M€.

L’art invisible derrière les grandes fortunes

En 2025, il est toujours aussi difficile de créer et développer une entreprise en France, ce qui demeure un défi structurel. Le contexte fiscal, juridique et financier actuel continue de peser lourdement sur les épaules des entrepreneurs. Le cadre réglementaire s’est complexifié au fil des ans, tandis que la fiscalité française reste parmi les plus élevées d’Europe, malgré quelques dispositifs incitatifs apparus autour de la transmission et de l’investissement productif. Créer « à partir de rien », dans un pays où l’accès au financement reste contraint et où la charge fiscale pèse fortement, suppose plus que jamais une stratégie d’ingénierie fine.

L’état des lieux actuel en France

Sur le plan fiscal : malgré certaines réformes entreprises après 2022 pour alléger la fiscalité du capital et encourager les transmissions d’entreprises, les prélèvements obligatoires en France demeurent l’un des taux les plus élevés de l’OCDE. La taxation sur les dividendes, l’impôt sur les sociétés (même progressivement abaissé à 25%), les droits de mutation et la fiscalité patrimoniale représentent autant d’obstacles pour qui veut capitaliser rapidement. La complexité administrative alourdit encore le quotidien des dirigeants.

Sur le plan juridique : la législation française est réputée protectrice, mais aussi contraignante. Les formalités de création d’entreprise ont certes été simplifiées avec le guichet unique, mais la rigidité du droit du travail, la lourdeur des procédures collectives et le cadre réglementaire multipliant les contrôles forment un environnement où l’agilité fait souvent défaut. Les holdings et sociétés de participation apparaissent alors comme des structures incontournables pour contourner certaines rigidités et sécuriser juridiquement le patrimoine entrepreneurial.

Sur le plan financier : l’accès à la dette bancaire reste sélectif. Depuis le durcissement de la régulation bancaire consécutif aux crises passées (pandémie mondiale, reprise inflationniste puis resserrement monétaire de 2023-2024), les conditions d’octroi de crédit sont devenues plus restrictives. Les banques exigent des garanties solides, ce qui limite fortement l’entrepreneur qui ne dispose pas d’un capital de départ important. Dans ce contexte, recourir à des structures de LBO et d’empilement de holdings permet de négocier différemment les apports, de mieux sécuriser les créanciers et d’optimiser l’usage de la dette.

En d’autres termes, entreprendre en France ou en Europe en 2025 nécessite moins de capital que d’ingéniosité juridique, fiscale et financière. C’est précisément dans ce terreau contraint que l’art du leverage buy-out trouve toute sa pertinence.

Une philosophie intemporelle : l’art du levier

Au-delà de l’aspect technique, le recours à la dette et aux holdings découle d’une philosophie particulière de l’entrepreneuriat et de la création de valeur. L’idée centrale est qu’il ne s’agit pas de travailler uniquement avec ce que l’on possède déjà, mais plutôt avec ce que l’on est capable de contrôler. L’entrepreneur qui pratique le LBO n’achète pas une entreprise avec sa richesse, mais transforme une dette en actif productif.

Cette logique n’est pas nouvelle. Dès l’Antiquité, les marchands et armateurs grecs ou phéniciens recouraient déjà à des formes primitives de levier : ils empruntaient pour financer une expédition commerciale, puis remboursaient une fois les profits encaissés. À la Renaissance, les grandes familles de banquiers italiens, les Médicis, les Fugger, utilisaient des montages de sociétés en commandite et des mécanismes de crédit pour financer des opérations de grande envergure sans disposer immédiatement de tout le capital.

Ce n’est qu’au XXᵉ siècle que le leveraged buy-out a pris sa forme moderne, notamment dans les années 1980 aux États-Unis, époque où des raiders financiers comme KKR ont popularisé le rachat d’entreprises financé majoritairement par la dette. En Europe, et plus particulièrement en France, ce mouvement s’est imposé progressivement dans les années 1990-2000, d’abord porté par de grands fonds, avant d’être adapté aux besoins de PME et d’entrepreneurs indépendants.

Philosophiquement, cette méthode illustre un renversement de paradigme. Là où la vision traditionnelle de l’enrichissement reposait sur l’accumulation préalable de capitaux (l’épargne, l’héritage, la rente), le recours au levier place l’ingéniosité structurelle et la gestion intelligente du risque au cœur de la création de richesses. C’est un entrepreneuriat qui repose moins sur l’argent « possédé » que sur l’argent « mobilisé ».

En ce sens, le LBO et l’empilement de holdings s’apparentent à une philosophie du mouvement : ne pas attendre d’avoir, mais faire en sorte d’obtenir pour ensuite posséder. Ce biais psychologique, voir la dette non pas comme un fardeau, mais comme une ressource productrice, distingue fondamentalement les bâtisseurs d’Empire des entrepreneurs traditionnels.

le LBO est très utilisé en France, et c’est même une des places fortes européennes pour ce type de montage.

Depuis les années 1980, les fonds d’investissement français et internationaux utilisent massivement le LBO pour racheter des PME, ETI et grands groupes.

Des exemples célèbres existent en France : Picard, Cegelec, Moncler (via fonds français à l’époque), Kiloutou, etc.

Les banques françaises sont habituées à structurer ce type de financement, à condition que la cible ait une rentabilité récurrente et un cash-flow solide.

📌 En France, le LBO est encadré par le droit des sociétés et le droit fiscal :

Les intérêts d’emprunt sont déductibles fiscalement (mais sous conditions depuis les réformes de l’UE).

Les holdings (SAS, SA, SARL) servent de véhicules juridiques pour monter l’opération.

Les pactes d’actionnaires encadrent la relation avec les investisseurs.

👉 À l’étranger, le LBO est également très répandu (États-Unis, UK, Luxembourg, Pays-Bas, etc.). Certains pays sont encore plus attractifs que la France, notamment pour :

Fiscalité plus souple (Luxembourg, Pays-Bas, Irlande).

Cadre juridique plus flexible.

Accès à des fonds d’investissement plus agressifs (US, UK).

En résumé :

En France, le LBO est une pratique courante et reconnue, parfaitement applicable, surtout pour les PME/ETI.

À l’étranger, certains pays offrent des avantages fiscaux et juridiques plus puissants, ce qui peut amplifier les effets du montage.

La vraie stratégie, c’est souvent un mix : structurer en France pour des cibles locales, mais utiliser des holdings dans des juridictions étrangères optimisées pour la fiscalité internationale.

Les trois leviers du LBO

Si le LBO est aujourd’hui l’une des stratégies les plus redoutablement efficaces pour bâtir ou transformer un Empire entrepreneurial, c’est parce qu’il repose sur un triptyque indissociable. Au croisement du juridique, du fiscal et du financier, ces trois leviers constituent la véritable colonne vertébrale du montage.

- Le premier levier relève de la structure juridique, cœur de toute opération. Sans architecture solide, capable d’isoler les risques, d’encadrer les participations et de protéger l’entrepreneur, le reste ne tient pas. C’est la fondation qui rend chaque acquisition possible et prépare les suivantes.

- Le deuxième levier concerne l’optimisation fiscale, souvent mal comprise ou caricaturée. Il ne s’agit pas d’évasion ni de complexité gratuite, mais d’utiliser la loi dans son cadre le plus favorable pour fluidifier la remontée de trésorerie, éviter les frottements excessifs et permettre que le capital travaille pour lui-même, plutôt que d’être étouffé par la fiscalité.

- Enfin, le troisième levier, sans doute le plus emblématique, est le levier financier, incarné par la dette. L’idée n’est pas de s’endetter par faiblesse, mais d’utiliser la dette comme carburant accélérateur de croissance : transformer ce qui est perçu comme une contrainte en une ressource capable de multiplier la puissance d’action.

Pris séparément, chacun de ces leviers est déjà utile. Mais c’est leur articulation qui donne tout son sens au LBO. Lorsqu’ils fonctionnent ensemble, ils créent un cercle vertueux où chaque mouvement juridique, chaque optimisation fiscale et chaque euro de dette bien utilisé se renforcent mutuellement. C’est cette mécanique combinatoire qui permet à certains de bâtir des empires financiers à partir de moyens limités, là où d’autres échouent faute de comprendre la logique d’ensemble.

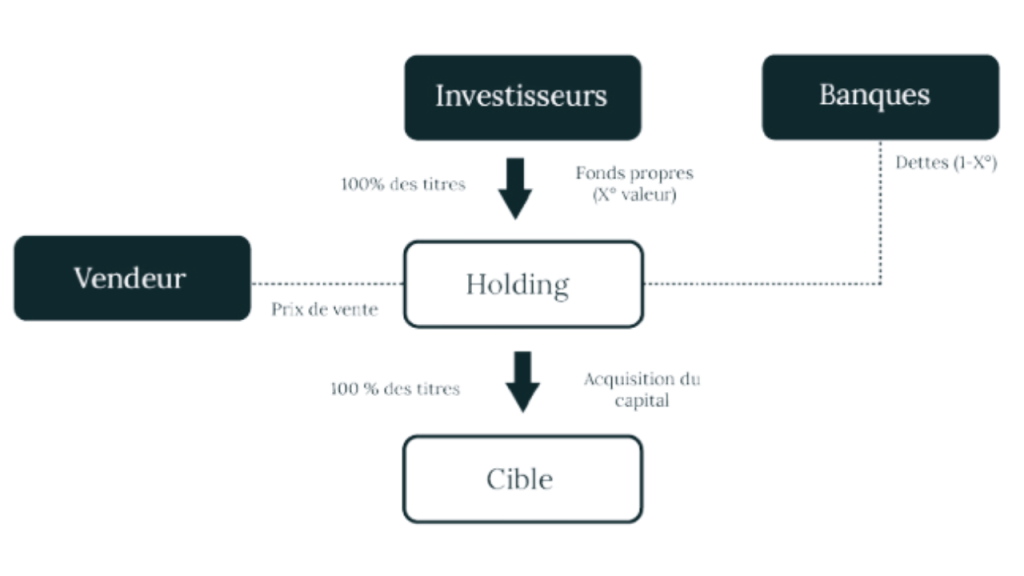

Levier financier : Acheter avec l’argent des autres

Le levier financier constitue donc le cœur névralgique de toute opération de LBO. C’est lui qui permet d’amplifier une capacité d’acquisition en recourant à l’endettement, en minimisant l’apport en fonds propres et en utilisant l’actif racheté comme moteur du remboursement. Le principe est simple en apparence : acheter une entreprise de plusieurs millions d’euros avec une mise initiale très faible. Mais derrière cette apparente simplicité se cache une mécanique rigoureuse où chaque clause juridique, chaque ratio bancaire et chaque flux de trésorerie joue un rôle déterminant.

Structuration du financement

En pratique, l’entreprise cible est acquise par une société holding spécialement créée pour l’opération. Cette holding contracte un prêt bancaire (souvent appelé dette senior) couvrant la majeure partie du prix d’acquisition. L’acquéreur n’investit qu’un apport initial minimal, généralement entre 2% et 10% de la valeur de l’opération, ce qui maximise l’effet de levier.

Cet apport réduit est rendu possible parce que la garantie du banquier n’est pas le patrimoine personnel de l’acquéreur, mais les cash-flows futurs de la société rachetée. Le financement repose donc sur un pari : la capacité de l’entreprise acquise à générer suffisamment de bénéfices pour honorer, au fil du temps, le remboursement de la dette contractée pour l’acheter.

La logique des cash-flows

Le remboursement du prêt est assuré par les excédents de trésorerie remontés de la société rachetée vers la holding. Concrètement, l’entreprise continue son exploitation après l’acquisition ; ses bénéfices, plutôt que d’être intégralement distribués en dividendes aux actionnaires, sont affectés au service de la dette. L’entreprise « autofinance » ainsi son propre rachat, créant un cercle vertueux où ses résultats deviennent l’instrument de son appropriation par le nouvel entrepreneur.

C’est précisément cette caractéristique qui rend le LBO si puissant. Là où un achat classique suppose d’apporter immédiatement la totalité du capital, l’effet de levier transforme une entreprise profitable en un mécanisme d’autofinancement massif.

Exemple chiffré simple

Imaginons une société valorisée à 10 M€.

Apport personnel / investisseurs en fonds propres : 0,2 M€ (soit seulement 2%).

Dette senior contractée par la holding : 9,8 M€.

Capacité d’autofinancement (EBITDA annuel) de la cible : admettons 2 M€.

Dans ce schéma, si la dette est structurée avec une maturité de 7 ans, et en supposant qu’une partie du cash-flow soit dédiée aux investissements courants, l’entreprise dispose d’une marge suffisante pour rembourser la dette tout en poursuivant son développement. Au terme de la période de remboursement, l’acquéreur devient propriétaire d’une société valorisée 10 M€ (voire plus si elle a crû entre-temps), pour un apport initial limité à 0,2 M€.

Les enjeux juridiques et contractuels

Un montage de ce type suppose néanmoins une sécurisation juridique très pointue :

Les conventions de crédit fixent des covenants financiers (ratios de couverture de la dette, ratio de levier, DSCR – Debt Service Coverage Ratio). Leur non-respect peut déclencher des sanctions allant jusqu’au défaut anticipé.

Des garanties sont exigées par les banques : nantissement des titres de la cible, délégation de créances sur ses comptes bancaires, parfois garantie personnelle partielle du dirigeant.

La remontée de trésorerie doit respecter le droit des sociétés et le droit fiscal : mise en place de dividendes remontants, conventions de trésorerie intragroupe, ou mécanismes d’intégration fiscale.

Les risques maîtrisés

Si le levier financier est redoutablement efficace, il comporte aussi ses contraintes. Trop de dette fragilise le montage, surtout si la cible connaît une baisse soudaine de rentabilité. L’art de l’avocat spécialisé ou du banquier d’affaires est donc de calibrer l’endettement pour maximiser l’effet de levier sans exposer la société à un risque de défaut.

C’est ce calibrage, équilibre subtil entre ambition et prudence, qui distingue une opération réussie d’un échec retentissant.

Levier financier : acheter avec l’argent des autres

| Élément | Description | Points clés juridiques et financiers |

|---|---|---|

| Principe | Utiliser principalement la dette bancaire pour financer l’acquisition d’une société, avec un apport minimal en fonds propres. | Effet de levier maximal : faible mise initiale, fort potentiel de création de valeur. |

| Structure holding | Une société holding est créée pour contracter la dette et porter les titres de la cible. | Contrats de prêt, clauses covenants, nantissements des titres, encadrement juridique strict. |

| Apport initial | Entre 2% et 10% du prix d’acquisition. | Risque limité pour l’acquéreur, forte dépendance au calibrage de la dette. |

| Source de remboursement | Les cash-flows de l’entreprise rachetée sont utilisés pour rembourser la dette de la holding. | Convention de distribution de dividendes, optimisation via intégration fiscale, besoin de stabilité des résultats. |

| Exemple chiffré | Cible valorisée 10 M€ : – Apport : 0,2 M€ (2%) – Dette : 9,8 M€ – EBITDA annuel : 2 M€. | L’entreprise s’autofinance progressivement ; au terme du remboursement, l’acquéreur détient un actif potentiellement valorisé > 10 M€. |

| Garanties typiques | Nantissement des actions de la cible, délégation de créances, sûretés réelles sur comptes ou actifs, parfois caution partielle du dirigeant. | Mécanismes pour protéger les créanciers et sécuriser le remboursement. |

| Typologie des dettes | – Dette senior : dette bancaire classique, sécurisée, avec taux d’intérêt faible mais covenants stricts. – Dette mezzanine : dette subordonnée, plus risquée, rémunérée par un taux plus élevé, parfois assortie de bons de souscription. – Dette unitranche : combine en un seul instrument la dette senior et mezzanine, souplesse accrue, prêteurs spécialisés. – Obligations convertibles / PIK (Payment-in-Kind) : instruments hybrides, intérêts capitalisés quand les flux sont trop faibles. | La combinaison de ces dettes définit le profil de risque, le coût global du financement et la flexibilité pour l’acquéreur. |

| Risques | Un niveau d’endettement trop élevé menace la pérennité de l’opération si la cible ne génère pas les cash-flows attendus. | Importance de la due diligence et de la capacité de renégocier en cas de tension (waivers, refinancement). |

Levier fiscal : Transformer la dette en avantage

Le levier fiscal est probablement l’un des aspects les plus puissants et les plus méconnus d’un montage en LBO. Là où l’endettement pourrait apparaître comme une fragilité, il devient, grâce au droit fiscal, un outil redoutablement efficace pour accélérer le remboursement et maximiser la rentabilité globale de l’opération.

Principe de base

En France, comme dans la plupart des juridictions occidentales, les intérêts d’emprunt sont fiscalement déductibles du résultat imposable. Concrètement, cela signifie que chaque euro versé à la banque en remboursement d’intérêts vient en diminution de la base taxable à l’impôt sur les sociétés (IS).

Résultat : l’entreprise paie moins d’impôts, ce qui lui permet de conserver plus de trésorerie disponible pour rembourser le capital emprunté.

En d’autres termes, l’État “subventionne indirectement” une partie du coût de l’endettement.

Illustration simplifiée

Sans dette : une entreprise avec 2 M€ d’EBITDA et 0,5 M€ d’impôt paie 500 000 € au fisc.

Avec dette : si elle consacre 0,4 M€ en intérêts, sa base taxable chute, les impôts diminuent mécaniquement (par exemple 0,35 M€ au lieu de 0,5 M€).

Elle libère donc 0,15 M€ supplémentaires de trésorerie. Cette somme alimente le remboursement du capital, réduisant plus vite l’endettement.

Optimisation par intégration fiscale

La véritable puissance de ce mécanisme s’exprime lorsqu’on couple la dette au niveau de la holding avec un régime d’intégration fiscale.

Les holdings qui détiennent au moins 95% d’une filiale peuvent opter pour l’intégration : le résultat fiscal du groupe est consolidé.

Ainsi, les intérêts de la dette contractée par la holding viennent directement s’imputer sur les bénéfices de la société rachetée.

La cible, bénéficiaire, “absorbe” la charge d’intérêt de la holding, réduisant globalement l’impôt du groupe.

C’est ce schéma qui transforme une dette, normalement perçue comme une charge pesante, en véritable outil de création de valeur.

Encadrement juridique et limites

Le levier fiscal est très puissant, mais il est également encadré de près par le législateur. Plusieurs dispositifs sont venus limiter les abus constatés dans les années 2000 :

Limitation de déductibilité des intérêts : la règle “30% EBITDA” en France limite la déduction des frais financiers nets à 30% du résultat fiscal.

Règles anti-abus : dispositifs de lutte contre la sous-capitalisation, contre les montages artificiels ou entre sociétés liées.

Transfert de bénéfices : l’administration fiscale est vigilante sur les flux intra-groupes (conventions de trésorerie, management fees, etc.) pour éviter la requalification en abus de droit.

L’intervention d’avocats fiscalistes est donc centrale pour calibrer le niveau optimal d’endettement, en exploitant au mieux la déduction des intérêts, sans franchir la ligne rouge des limitations légales.

Une charge qui devient un moteur

La philosophie derrière ce levier est simple : transformer un poids (la dette) en atout concurrentiel. Là où un entrepreneur classique éviterait la dette pour réduire ses “charges”, le bâtisseur d’empire utilise ces charges pour réduire son imposition et accélérer l’enrichissement.

En d’autres termes, plus la dette est élevée (dans une proportion raisonnable et juridiquement sécurisée), plus le bouclier fiscal s’active, et plus l’opération devient rentable. C’est cette capacité à jouer avec la fiscalité, non pas pour la contourner, mais pour l’orchestrer finement, qui distingue un montage d’ingénierie financière d’une simple opération d’achat classique.

Levier fiscal : transformer la dette en avantage

| Élément | Description | Points clés juridiques et fiscaux |

|---|---|---|

| Principe | Les intérêts de la dette sont déductibles du résultat imposable. | Réduction de l’assiette fiscale = moins d’impôts, plus de trésorerie disponible pour rembourser. |

| Mécanisme | La holding endettée impute ses charges financières sur les bénéfices de la société cible via l’intégration fiscale. | Condition : détention ≥ 95% de la cible pour l’option d’intégration fiscale. |

| Exemple simplifié | EBITDA cible : 2 M€ – Sans dette : impôt ~0,5 M€. – Avec dette (0,4 M€ intérêts) : impôt ~0,35 M€. | Gain de trésorerie = 0,15 M€, utilisable pour amortir plus vite la dette. |

| Effet recherché | Transformer une charge (les intérêts) en levier de croissance. | La dette devient fiscalement “subventionnée” par l’économie d’impôt. |

| Avantages | – Bouclier fiscal efficace. – Accélération du remboursement. – Maximisation de la rentabilité et de l’effet de levier. | Alignement entre flux financiers et fiscalité du groupe. |

| Limites légales | – Déduction limitée à 30% de l’EBITDA (règle ATAD transposée en France). – Règles de sous-capitalisation. – Clauses anti-abus (abus de droit, opérations artificielles). | Risque de redressement fiscal en cas de montage excessif ou “artificiel”. |

| Garanties et précautions | Justification économique et opérationnelle de la dette. Documentation fiscale solide. | Intervention nécessaire d’avocats fiscalistes et commissaires aux comptes pour sécuriser l’opération. |

| Philosophie | La dette, perçue comme un poids dans l’imaginaire collectif, est convertie en avantage compétitif. | “Plus de dette = moins d’impôts (dans la limite du raisonnable)”. |

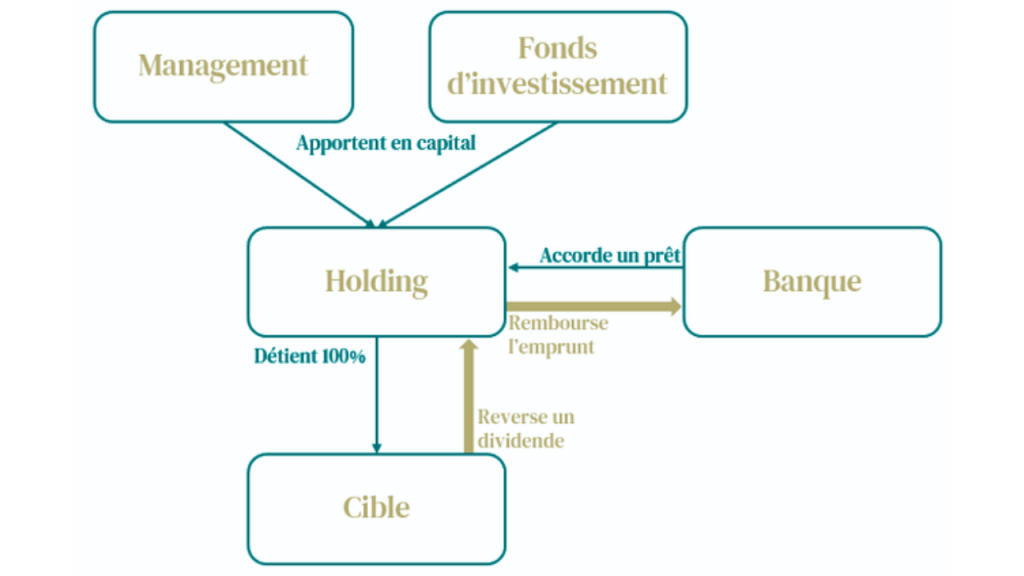

Levier juridique : Le contrôle avec peu de capital

Le levier juridique est la clé qui permet de détenir le pouvoir stratégique sans nécessairement mobiliser la majorité du capital financier. Il repose sur le droit des sociétés, qui distingue capital économique (la valeur injectée par les investisseurs) et capital politique (le pouvoir de direction et de décision). En structurant habilement l’architecture des holdings et en utilisant les outils du droit, l’entrepreneur conserve le contrôle de l’empire, même lorsqu’il a largement recours à des apports externes.

Principe de base

Le droit des sociétés prévoit que détenir plus de 50% des droits de vote donne le contrôle légal d’une entité, même si cette participation ne représente qu’une fraction du capital total d’un groupe complexe.

Grâce à l’empilement de holdings et au jeu des participations majoritaires successives, un entrepreneur peut contrôler une chaîne entière d’entreprises avec un apport en capital très limité.

Les investisseurs, qu’ils soient financiers (banques, fonds d’investissement) ou partenaires économiques, apportent les liquidités, mais leur participation est structurée pour limiter leur pouvoir décisionnel.

Mécanismes juridiques utilisés

Holding de tête (société mère)

L’entrepreneur détient une majorité symbolique (par exemple 51%) dans la holding.

Les investisseurs détiennent la minorité (49%), mais leur influence est encadrée par les statuts et les pactes d’actionnaires.

Cascade de holdings

Chaque holding contrôle la suivante avec une majorité relative minimale.

Exemple :

Holding 1 : 51% détenu par l’entrepreneur → contrôle sur Holding 2.

Holding 2 : 51% détenu sur Holding 3.

Ainsi, avec une mise initiale très faible, l’entrepreneur garde le contrôle direct de l’ensemble du périmètre.

Dissociation des droits politiques et économiques

Actions à droits de vote doubles ou actions de préférence parfois prévues statutairement.

Pactes d’actionnaires organisant des clauses de préemption, d’inaliénabilité ou de sortie conjointe : ces outils verrouillent la gouvernance.

Exemple concret simplifié

Apport de l’entrepreneur dans la holding de tête : 100 000 € (seulement 51% du capital social).

Apport des investisseurs : 95 000 € (49% du capital).

La holding contrôle ensuite une cible via financement bancaire et structurée en cascade.

Résultat : l’entrepreneur reste décideur majoritaire, alors même que ses apports réels ne représentent qu’une fraction des fonds mobilisés.

Enjeux juridiques

La rédaction des statuts et des pactes d’actionnaires est cruciale. Ils doivent verrouiller le pouvoir décisionnel du fondateur, tout en offrant aux investisseurs une rentabilité suffisante pour accepter leur position minoritaire.

En cas de litige, le juge se réfère aux règles de majorité et aux conventions signées ; d’où l’importance de rédiger avec une extrême rigueur les clauses de gouvernance.

Attention aux abus de majorité : les décisions stratégiques doivent rester conformes à l’intérêt social, sous peine de nullité ou de contentieux.

Philosophie du levier juridique

Ce levier traduit une conviction centrale : ce n’est pas celui qui apporte le plus de capital qui décide, mais celui qui sait structurer juridiquement son pouvoir. Le droit permet de distinguer l’apport financier de l’exercice du contrôle. L’entrepreneur n’a donc pas besoin d’être le plus riche pour rester le “maître du jeu” : il lui suffit de comprendre et d’utiliser intelligemment les outils juridiques mis à sa disposition.

Parfait, voici la partie levier juridique organisée sous forme de tableau clair et structuré, en cohérence avec les précédents (financier et fiscal), afin d’harmoniser ton étude.

Levier juridique : le contrôle avec peu de capital

| Élément | Description | Points clés juridiques et stratégiques |

|---|---|---|

| Principe | Détenir le contrôle stratégique avec une participation en capital limitée. | Le droit des sociétés donne le pouvoir au porteur de la majorité des droits de vote, non au plus gros investisseur. |

| Structure | Création d’une holding de tête, détenue majoritairement (ex. 51%) par l’entrepreneur, et minoritairement par les investisseurs. | Les investisseurs financent une part significative mais n’ont pas le contrôle. |

| Mécanismes clés | – Empilement de holdings en cascade. – Majorité relative obligatoire à chaque étage (souvent 51%). – Actions à droit de vote double ou préférentiel. | Statuts et pactes d’actionnaires verrouillent le pouvoir de décision (clauses préemption, sortie conjointe, etc.). |

| Exemple | Holding de tête : entrepreneur 51% (100 k€), investisseurs 49% (95 k€). La holding contrôle ensuite une cible de plusieurs millions via financement bancaire. | L’entrepreneur reste décideur stratégique avec un apport minoré, tout en tirant parti des fonds extérieurs. |

| Avantages | – Maîtrise des décisions stratégiques. – Séparation entre capital économique et pouvoir politique. – Souplesse pour lever des fonds sans diluer le contrôle. | Permet de bâtir un empire avec peu de capital propre. |

| Risques | – Contestations des minoritaires en cas d’abus de majorité. – Blocages potentiels si pacte d’actionnaires mal rédigé. – Nullité de décisions contraires à l’intérêt social. | Importance de sécuriser juridiquement toutes les clauses. |

| Philosophie | Ce n’est pas le plus gros investisseur qui décide, mais celui qui sait structurer juridiquement son pouvoir. | Le droit devient un outil de levier stratégique, permettant de “rester le maître du jeu”. |

Les trois leviers du LBO : comparaison et articulation

| Levier | Principe | Mécanismes clés | Avantages | Risques / Limites | |

|---|---|---|---|---|---|

| Financier | Acheter avec l’argent des autres (recours massif à la dette). | – Création d’une holding endettée. – Dette senior, mezzanine, unitranche, obligations. – Remboursement via les cash-flows de la cible. | – Effet multiplicateur (acquisition avec peu d’apport). Philosophie : Transformer la dette en outil de croissance plutôt qu’en fardeau. | – Surendettement si cash-flows insuffisants. – Covenants bancaires contraignants. | |

| Fiscal | Transformer les intérêts d’emprunt en avantage. | – Déductibilité des intérêts d’emprunt. – Intégration fiscale (95%). – Réduction de l’assiette imposable. | – Moins d’impôt = plus de trésorerie pour rembourser. Philosophie : Utiliser la fiscalité comme catalyseur de l’effet de levier. | – Limite 30% EBITDA (ATAD). – Sous-capitalisation et clauses anti-abus. | |

| Juridique | Conserver le contrôle avec peu de capital. | – Empilement de holdings. – Participation majoritaire symbolique (souvent 51%). – Actions à droits de vote spécifiques. – Pactes d’actionnaires. | – Pouvoir stratégique conservé par l’entrepreneur. Philosophie : Le droit permet de rester “le maître du jeu”, même sans être l’apporteur principal de fonds. | – Risque d’abus de majorité. – Blocages si pacte d’actionnaires mal rédigé. |

Ce tableau met bien en lumière que :

le levier financier apporte la force d’action (acheter grand avec peu de fonds),

le levier fiscal réduit le coût de cet endettement,

le levier juridique garantit que l’entrepreneur reste aux commandes.

Ces trois leviers combinés sont ce qui fait la puissance du LBO : ils s’emboîtent comme les pièces d’un mécanisme sophistiqué.

Pourquoi les holdings sont essentielles dans un LBO ?

Les holdings constituent la charpente invisible, mais indispensable d’un LBO. Sans elles, l’effet de levier ne pourrait être déployé à pleine puissance, et l’entrepreneur serait rapidement exposé à des risques patrimoniaux insupportables. Chaque holding joue le rôle d’un amplificateur de levier et d’un pare-feu juridique, permettant à l’opération d’être à la fois plus audacieuse et plus sécurisée.

1. Un amplificateur d’effet de levier

Chaque holding permet de porter un niveau de dette propre, adossé à l’acquisition qu’elle réalise.

Au lieu qu’un entrepreneur mobilise directement plusieurs millions en capital, chaque étage ajoute une couche de levier : l’apport personnel minimal en haut de la pyramide se répercute en cascade et multiplie la capacité totale d’acquisition.

Ainsi, avec seulement 200 000 €, il est possible de contrôler une entreprise valorisée à 10 M€, dès lors que la cascade est bien structurée.

L’effet combinatoire est comparable à celui d’un multiplicateur : chaque palier de holding démultiplie la puissance initiale de l’apport de départ.

2. Une isolation du risque

L’une des fonctions essentielles des holdings réside dans la limitation du risque patrimonial.

En cas de défaut (par exemple si la société rachetée ne parvient pas à honorer ses engagements ou subit une crise sévère), les créanciers ne peuvent agir que contre la holding débitrice.

Cela signifie que votre risque est circonscrit à cette structure juridique spécifique, et non à votre patrimoine personnel, ni aux autres entités du groupe.

Ce cloisonnement est au cœur de l’architecture de groupe : une holding isolée peut tomber sans emporter tout l’édifice avec elle.

3. Flexibilité et stratégie d’expansion

Multiplier les holdings offre une grande agilité stratégique :

Chaque acquisition peut être isolée dans sa propre filiale, protégée juridiquement et fiscalement.

Il est possible de céder une filiale sans perturber l’ensemble du groupe.

La remontée de dividendes peut être optimisée grâce aux régimes mère-fille et à l’intégration fiscale.

Cette modularité permet au groupe d’évoluer, d’attirer de nouveaux investisseurs sur certains périmètres, ou encore de se refinancer plus aisément.

4. Exemple concret comparatif

| Scénario | Structure | Apport nécessaire | Conséquences |

|---|---|---|---|

| Sans holding | Achat direct d’une société valorisée à 10 M€. | 10 M€ de cash ou de fonds propres nécessaires. | Risque direct sur l’acheteur, impossibilité d’exploiter l’effet de levier. |

| Avec cascade de holdings | Holding 1 (alimentée par apport initial 0,2 M€) contrôle Holding 2, qui contrôle la société cible financée par dette bancaire de 9,8 M€. | 0,2 M€ d’apport suffisent pour structurer l’opération. | L’effet de levier est maximal et le risque limité au niveau de la holding débitrice. |

5. Philosophie des holdings dans un LBO

Les holdings ne sont pas de simples “boîtes vides”, mais de véritables instruments de gouvernance, de protection et de croissance. Elles permettent de concilier trois impératifs :

financer grand avec peu ;

minimiser l’exposition personnelle ;

garder une modularité d’action et de contrôle stratégique.

En clair, là où un achat direct est rigide, coûteux et risqué, la cascade de holdings fait de l’endettement une arme puissante et maîtrisée. C’est ce qui explique pourquoi aucun grand LBO ne se conçoit aujourd’hui sans une ingénierie de holdings savamment orchestrée.

Parfait, voici le développement rédigé de façon fluide et directement intégrable dans ton étude :

Est-ce possible et utile pour un petit repreneur d’une société très modeste ?

Même pour une société de taille modeste, valorisée entre 300 000 et 1 M€, le recours à une holding dans le cadre d’un LBO peut s’avérer pertinent.

Utilité pour un petit repreneur

Effet de levier proportionné : même sur une petite cible, le montage via une holding permet d’éviter d’apporter la totalité en numéraire. Avec un apport réduit (parfois 10–20%), le reste peut être financé par de la dette bancaire adossée aux résultats futurs de l’entreprise reprise.

Bouclier fiscal : les intérêts de la dette contractée par la holding sont déductibles, réduisant l’impôt payé et accélérant le remboursement du capital. Cet avantage existe quelle que soit la taille de la cible.

Cloisonnement du risque : la holding limite l’exposition du repreneur. En cas de difficultés de la société reprise, le risque se cantonne à l’apport investi, et non au patrimoine personnel.

Préparation de la croissance : même un montage “simple” de holding offre une base pour réaliser d’autres acquisitions à moyen terme ou accueillir des investisseurs minoritaires.

Limites et contraintes pour une petite structure

Coût juridique et administratif : créer et faire vivre une holding implique des frais de constitution, de comptabilité et de conseil, qui doivent être compensés par les avantages obtenus.

Complexité : une petite société avec une capacité d’autofinancement limitée peut difficilement supporter une structure trop lourde. Un LBO n’a de sens que si les cash-flows sont suffisants et réguliers pour absorber la dette.

Attentes des banques : pour des reprises plus modestes, les banques exigent souvent un apport personnel plus élevé (15–30%) et des garanties directes, ce qui peut réduire la puissance de l’effet de levier par rapport aux LBO de grande envergure.

Quand c’est pertinent

Si la cible est rentable, avec des cash-flows stables et prévisibles (ex. services B2B, commerces établis, entreprises artisanales solides), le montage reste avantageux.

Si le repreneur envisage plusieurs acquisitions successives, la holding devient une structure quasi indispensable pour constituer progressivement un groupe.

Si l’objectif est uniquement de reprendre une petite entreprise familiale unique pour en devenir dirigeant, sans croissance externe, la holding n’est pas forcément incontournable, mais reste utile pour limiter les risques personnels et bénéficier du levier fiscal.

En résumé

Oui, une holding est utile même pour une petite reprise, mais son intérêt dépend du rapport entre les bénéfices attendus (effet de levier, fiscalité, protection patrimoniale) et les contraintes (coûts, complexité, exigences bancaires).

Pour un petit repreneur, la holding n’est pas un luxe : c’est avant tout un outil de stratégie et de sécurisation, à condition que la société reprise génère une trésorerie suffisante pour soutenir la dette.

Exemple de l’empilement de holdings de Bernard Arnault

Principales entités / holdings

| Entité | Rôle / fonction | Part dans LVMH / droits de vote ou équivalent |

|---|---|---|

| Agache SCA (anciennement Agache SE) | Holding famille Arnault, structure de contrôle | Détient une partie importante des participations à travers Financière Agache & Christian Dior. |

| Financière Agache SA | Holding opérationnelle / family office | Contrôle Christian Dior & LVMH ; selon les rapports récents, forte influence sur la détention de capital et droit de vote. |

| Christian Dior SE | Holding (via laquelle il contrôle directement LVMH en partie) | Via Christian Dior SE, Arnault exerce une part notable du capital & du pouvoir de vote sur LVMH. |

| Agache Commandité SAS | Partie commanditée / entité gérante dans la nouvelle structure | Dans la restructuration de 2022, c’est Agache Commandité SAS qui est l’entité par laquelle le contrôle d’Agache est exercé, détenu égalitairement par les cinq enfants d’Arnault. |

Structure de contrôle et droits de vote

En juillet 2022, Bernard Arnault a converti la holding Agache en société en commandite par actions (SCA), avec l’objectif de pérenniser le contrôle familial sur le long terme.

Après cette conversion : la holding Agache Commandité SAS agit comme gérant commandité, détenu par ses enfants. Arnault reste “gérant commandité”, donc leader effectif.

La famille Arnault, via ses holdings (Agache + Christian Dior), détient environ 48 % du capital de LVMH mais environ 63,5 % des droits de vote. Ce différentiel capital / droit de vote est un bon exemple de ce qu’on appelle “pouvoir disproportionné” via la structure juridique.

Stratégie : Construire un empire par étages

La logique de construction d’un empire via un montage à étages repose sur une philosophie simple, mais d’une puissance redoutable : utiliser la combinaison du levier financier, fiscal et juridique, synchronisée dans une architecture de holdings, pour transformer chaque acquisition en tremplin vers la suivante. Cette stratégie permet à un entrepreneur parti avec un apport limité de bâtir progressivement un groupe solide, diversifié et contrôlé intégralement, sans jamais céder le pouvoir stratégique.

1. Première étape : la holding fondatrice

Tout commence par la création d’une holding de tête, société mère qui concentre le contrôle.

Apport limité de l’entrepreneur, souvent entre 5 et 10% du prix cible.

Les fonds propres manquants proviennent d’investisseurs minoritaires (business angels, family offices, fonds régionaux) séduits par le projet, mais soigneusement cantonnés à un rôle économique, jamais politique.

Cette holding se positionne comme véhicule d’acquisition et contracte la dette bancaire principale, adossée aux cash-flows de la société ciblée.

Philosophie : la holding fondatrice est le point d’ancrage de l’empire. Même limitée en capital, elle détient symboliquement la majorité absolue (> 50%), ce qui garantit la maîtrise du destin.

2. Démultiplication par la dette : acquisition de la première cible

La holding contracte un prêt bancaire pour acquérir la cible. La dette est calibrée sur la capacité de remboursement de cette dernière afin que l’entreprise s’autofinance : ses cash-flows remontent à la holding, réduisant la dette tout en générant de la valeur.

Chaque euro d’EBITDA de la cible devient un outil de création patrimoniale.

Les investisseurs minoritaires trouvent leur intérêt dans la croissance de la cible, mais ne participent pas au contrôle stratégique.

Philosophie : la cible n’est plus seulement une société rachetée, mais un moteur de ressources pour alimenter les futures acquisitions.

3. Ajout d’étages : la cascade de holdings

Pour amplifier encore l’effet de levier, il est possible d’ajouter une deuxième, puis une troisième holding. À chaque étage :

L’apport en capital personnel reste limité.

La participation majoritaire (souvent symbolique) de 51% suffit pour garder le contrôle.

Les investisseurs minoritaires absorbent une part du financement sans jamais accéder à la majorité des votes.

Chaque étage agit comme un multiplicateur. Avec 100 000 € investis en haut de la pyramide, structurés à travers plusieurs niveaux de holdings et dettes bancaires, il devient possible de contrôler plusieurs sociétés valorisées en millions.

Philosophie : la cascade de holdings est un levier exponentiel – chaque nouvel étage transforme une petite mise en contrôle élargi.

4. Boucle vertueuse : répétition du schéma

Une fois la première acquisition stabilisée et la dette en amortissement, la holding peut mobiliser à nouveau :

Les dividendes générés par la première société rachetée servent d’apport pour financer l’acquisition de nouvelles cibles.

Les banques, rassurées par la solidité du montage et la discipline du remboursement, acceptent de refinancer d’autres opérations.

Chaque acquisition réussie augmente la crédibilité du groupe et attire de nouveaux investisseurs minoritaires, toujours encadrés juridiquement.

Résultat : un effet boule de neige. L’empire se construit étage après étage, avec des ressources initiales limitées mais une vision long terme.

5. Clé du succès : conserver le contrôle stratégique

Le nœud central de cette stratégie est la détention permanente de la majorité politique à chaque étage (souvent fixée à 51%).

Cela garantit que l’entrepreneur reste le maître du jeu, quelles que soient les contributions financières des investisseurs.

Les pactes d’actionnaires et statuts verrouillent juridiquement cette domination, tout en maintenant suffisamment d’attractivité économique pour rassurer partenaires et financeurs.

Ainsi, la croissance est infiniment scalable, mais le pouvoir reste indivisible.

Résultat attendu

Avec ce système, un entrepreneur parti avec un capital modeste peut :

multiplier les acquisitions successives,

créer un groupe constitué de plusieurs sociétés complémentaires (industrielles, commerciales ou de services),

capitaliser sur les synergies entre entités,

et surtout, bâtir un empire sans diluer son pouvoir stratégique.

En pratique, cette approche fait de l’entrepreneur un architecte patrimonial : il n’achète pas seulement des entreprises, il construit une tour de contrôle juridique et financière, étage par étage, qui garantit sa souveraineté tout en maximisant la puissance de ses ressources externes.

Bonnes pratiques et erreurs à éviter

✅ Bonnes pratiques

Toujours garder le contrôle majoritaire (> 50%) dans chaque holding

Conserver la majorité des droits de vote à chaque étage de la cascade de holdings est indispensable pour maîtriser la stratégie et les décisions clés.

Les investisseurs minoritaires peuvent financer une part substantielle du projet, mais leur pouvoir doit rester cantonné.

Utiliser les dividendes pour rembourser banques et investisseurs

Les flux financiers générés par la cible doivent être orientés en priorité vers le service de la dette.

Discipline financière et rigueur de flux sont la condition sine qua non de la viabilité du montage.

Sélectionner des cibles générant suffisamment de cash-flows

Un LBO n’a de sens que si la société acquise produit une trésorerie stable et prévisible.

Les secteurs idéaux : services récurrents, B2B, entreprises avec contrats long terme, niches industrielles rentables.

Penser long terme : chaque opération prépare la suivante

L’empire se construit étage par étage. Chaque société intégrée devient un levier financier et stratégique pour la suivante.

Patience et vision à 5, 10 ou 15 ans doivent guider chaque choix, au‑delà du seul rachat initial.

❌ Erreurs à éviter

Sous-estimer la complexité juridique et fiscale

Un LBO nécessite une ingénierie juridique et fiscale solide.

Mal rédigés, les pactes d’actionnaires ou les conventions fiscales peuvent s’avérer catastrophiques (perte de contrôle, redressement fiscal, litiges).

Acheter une société sans potentiel de croissance

La dette ne se rembourse pas avec un rêve, mais avec des cash-flows concrets et pérennes.

Acheter une cible en stagnation ou fragile est une erreur qui peut faire s’écrouler tout le montage.

Trop s’endetter sans stratégie claire de remboursement

L’effet de levier est une arme à double tranchant.

Une dette trop élevée, mal calibrée par rapport à l’EBITDA de la cible, peut conduire au défaut dès la première baisse de résultats.

Diluer trop tôt son capital au profit des investisseurs

Céder trop vite une part trop importante aux investisseurs affaiblit la position de l’entrepreneur.

La règle d’or : financer à plusieurs, mais décider seul. Les investisseurs doivent être rémunérés par leur retour financier, non par un pouvoir politique.

Construire un Empire par LBO est une discipline de précision. Les bonnes pratiques garantissent la croissance et la maîtrise du projet, tandis que les erreurs listées sont autant de pièges qui peuvent transformer l’effet de levier en effet de boomerang. La règle fondamentale reste immuable : contrôle, rigueur de flux et vision long terme.

Le LBO, une arme de guerre financière accessible à tous

Le LBO n’est pas un outil réservé à une élite ou à quelques initiés. Contrairement à ce que laisse penser l’imaginaire collectif, les milliardaires qui dominent aujourd’hui la scène financière ne possédaient pas, au moment de leurs débuts, des ressources infinies. Ce qui les distingue n’est pas une fortune initiale colossale, mais une compréhension fine et méthodique des règles du jeu financier, fiscal et juridique.

Les milliardaires ne sont pas différents de vous

La grande différence n’est pas dans leur ADN, mais dans leur formation et leur discipline stratégique. Là où la majorité des entrepreneurs se contente de créer une société “classique” financée par leur épargne ou des aides limitées, les grands bâtisseurs d’empires exploitent des leviers :

Ils investissent une fraction de leur capital personnel.

Ils structurent habilement leurs holdings pour amplifier le pouvoir de cet apport.

Ils négocient avec banques et investisseurs afin de mobiliser des fonds bien supérieurs à leurs ressources propres.

Ce sont exactement les mêmes outils que vous pouvez manier.

Le LBO et l’empilement de holdings : un multiplicateur de puissance

Le rachat d’une société n’a pas besoin de s’appuyer sur un capital personnel massif. Avec un montage en cascade de holdings, chaque euro investi peut être multiplié plusieurs fois, donnant accès à des sociétés beaucoup plus valorisées que ce que votre épargne pourrait raisonnablement financer.

Sans holding : acheter une société à 10 M€ exigerait 10 M€ mobilisés.

Avec un montage maîtrisé : la même société peut être contrôlée avec seulement quelques centaines de milliers d’euros.

Les banques fournissent la dette. Les investisseurs minoritaires apportent des fonds complémentaires. La société rachetée, elle-même, finance au final son propre rachat grâce à ses cash-flows.

La clé : stratégie et contrôle

Le véritable secret des grands entrepreneurs n’est pas tant dans l’accès à ces leviers, ils sont accessibles à quiconque sait les mettre en place, mais dans leur capacité à garder la maîtrise du jeu.

Toujours posséder la majorité des droits de vote.

Toujours articuler les financements de façon à ce que les créanciers soient remboursés en priorité par les flux dégagés par les sociétés.

Toujours penser chaque opération comme une brique supplémentaire d’un édifice appelé à s’agrandir.

Le LBO ne doit pas être un coup opportuniste, mais une stratégie répétée, calibrée et visionnaire.

Une arme accessible, mais exigeante

Loin d’être un privilège des ultra-riches, le LBO est une méthode universelle : chacun peut y recourir, pour peu qu’il dispose des connaissances et des bons conseils. La condition n’est pas la richesse initiale, mais la rigueur et l’ambition :

Rigueur, car chaque clause juridique et fiscale doit être anticipée.

Ambition, car seul un projet global (et non une opération isolée) permet de bâtir un empire durable.

Le LBO est bel et bien une arme de guerre financière. Elle permet de transformer un capital modeste en un Empire, à condition de comprendre comment manier les trois leviers – financier, fiscal, juridique – et de garder toujours le contrôle de la stratégie.

En réalité, vous n’avez pas besoin d’être riche pour commencer. Vous avez besoin d’être instruit, stratège et visionnaire. Ceux qui ont bâti les plus grands Empires n’avaient pas plus que vous à leurs débuts ; ils avaient simplement une meilleure maîtrise des règles.

FAQ – LBO en 8 questions clés

Le LBO est-il réservé aux grandes entreprises ?

Non. Le LBO n’est pas l’apanage du CAC 40. Même une PME locale peut être acquise par ce biais, à condition qu’elle dégage un excédent de trésorerie prévisible et suffisant pour assurer le remboursement de la dette.

Combien faut-il d’apport minimum pour lancer un LBO ?

Il n’existe pas de règle stricte. Certains deals se réalisent avec moins de 5% du prix d’acquisition, voire 2% dans des montages bien structurés et adossés à une forte rentabilité de la cible.

Les banques financent-elles facilement ce type d’opération ?

Elles y sont favorables si plusieurs conditions sont réunies :

cible rentable et stable,

business plan crédible,

apport (même limité) prouvant l’engagement du repreneur.

Les banques financent du cash-flow concret, pas de la spéculation.

Peut-on mixer investisseurs privés et banques dans le montage ?

Oui, c’est même la norme : la dette bancaire et le capital d’investisseurs minoritaires se combinent pour réduire l’apport personnel du repreneur tout en garantissant sa majorité des droits de vote.

Quels secteurs sont les plus adaptés au LBO ?

Les secteurs qui offrent une rentabilité récurrente et une forte visibilité de trésorerie :

Industrie spécialisée et marges fortes.

Services B2B avec contrats longs.

Santé et cliniques privées.

Luxe, hôtellerie.

Tech et SaaS (revenus par abonnement).

Combien de temps dure un LBO ?

Un LBO s’étend généralement sur 5 à 7 ans, durée correspondant à l’amortissement progressif de la dette. Au terme de ce cycle, la société est désendettée et la valeur pour l’actionnaire est maximisée (via dividendes, refinancement ou revente).

Quels sont les risques principaux d’un LBO ?

Un endettement mal calibré qui étouffe la trésorerie.

Une cible surestimée ou sans croissance réelle.

Des covenants bancaires trop stricts déclenchant une rupture anticipée.

Mauvaise gouvernance (pactes mal rédigés, dilution trop rapide du contrôle).

Peut-on revendre rapidement après un LBO ?

En théorie, oui, mais la logique du LBO est conçue pour créer de la valeur dans la durée. Revendre trop tôt, avant désendettement, réduit fortement les gains de l’opération. La vraie puissance réside dans la consolidation progressive, qui permet un “second LBO” ou une cession hautement valorisée.

Copyright 2026. All rights reserved