Cette étude Business Empire décrypte la bascule historique actuelle : de l’unipolarité américaine vers un monde tripolaire, où faire du business devient un exercice géopolitique à part entière. Entre la montée en puissance de la Chine, les ambitions des BRICS, le repositionnement des États-Unis et la fragilité de l’Europe, un nouvel échiquier mondial se dessine.

Téléchargez votre GUIDE DE L'OFFSHORING

Étapes del'Article

Devenez l’architecte de votre business.

Votre Empire commence ici

La seule formation en LIVE pour Concevoir une machine business autonome et scalable.

- Programme en LIVE chaque Lundi soir

- 10 Entrepreneurs par Session MAXIMUM

- Accès et mises à jour quotidiennes

- Accès au Mastermind exclusif

- Réponses à toutes vos questions en 24h

(Garanti Satisfait ou Coaché*)

PLUS D'ARTICLES

Géopolitique du business : La recomposition des blocs vers une ère tripolaire

Étude Business Empire – Analyse stratégique et prospective

Oihan - CEO Business Empire

Depuis trois décennies, l’économie mondiale semblait tourner comme un mécanisme bien huilé. Un ordre consolidé, dominé par Washington, un dollar roi, des flux d’investissements standardisés et une mondialisation que l’on croyait éternelle. Les affaires se jouaient sur un terrain relativement lisible, où l’incertitude géopolitique était l’exception, non la règle.

Mais ce monde a changé. Dans le brouhaha de crises sanitaires, de tensions commerciales et de conflits régionaux, un basculement silencieux s’est produit : l’évidence d’hier est devenue la fragilité d’aujourd’hui. Les repères traditionnels s’effacent, un nouvel échiquier se met en place, et avec lui une vision radicalement différente du business international.

Mise en contexte

Nous entrons dans une période à la fois de décomposition et de recomposition où les équilibres hérités de la fin du XIXᵉ siècle se disloquent. L’hyperpuissance américaine n’a plus le monopole de l’influence. De nouveaux pôles revendiquent leur place, revendiquent leurs ressources, imposent leurs règles. Face à eux, l’Europe, jadis alliée stable et relais de puissance, vacille sur ses fondations économiques et stratégiques.

Cette mutation ne se limite pas aux chancelleries et aux zones de conflit : elle touche directement les chaînes d’approvisionnement, les placements financiers, les marchés cibles des entreprises et même la gouvernance des grands outils technologiques. En clair : faire du business aujourd’hui revient à naviguer dans un monde fragmenté, instable et profondément politique.

Les grandes lignes de l’article

Cette étude Business Empire vous propose de décrypter :

comment l’ancien ordre mondial s’est fissuré,

quelles forces redessinent les blocs économiques actuels,

ce que cela implique pour les entreprises, investisseurs et décideurs d’aujourd’hui.

Loin des analyses superficielles, nous allons plonger dans les dynamiques profondes qui transforment le monde des affaires en un champ de rapports de force permanents.

La bascule silencieuse

Pendant trois décennies, l’économie mondiale a vécu sous l’ombre portée d’une évidence : la domination américaine. Après la chute de l’URSS en 1991, le monde entier bascule dans ce que les analystes appellent l’unipolarité. Les États-Unis imposent alors leur modèle économique, financier et militaire avec une efficacité inégalée. Le dollar devient la monnaie universelle ; l’OTAN, le gendarme global ; Hollywood, Silicon Valley et Wall Street, les vitrines culturelles et économiques de cette suprématie.

Mais toute hégémonie contient en germe ses fragilités. La crise financière de 2008 agit comme un premier séisme. Elle révèle brutalement que l’Amérique n’est plus inébranlable. La dette massive, la dépendance aux liquidités de la Fed et la montée en puissance de l’Asie fissurent l’aura de la puissance américaine. Le « rêve d’une mondialisation heureuse » commence à se fissurer.

À partir des années 2020, la bascule devient tangible et irréversible :

Les tensions commerciales

La guerre commerciale sino-américaine, amorcée sous l’administration Trump, s’installe comme une ligne de fracture durable. Les droits de douane, les restrictions à l’exportation de technologies sensibles (semi-conducteurs, IA, 5G) et la volonté de relocaliser certaines chaînes de valeur marquent une rupture avec l’ère du libre-échange généralisé. Ici, le commerce international n’est plus un espace neutre, mais un champ de bataille stratégique.

Les guerres par procuration

Au-delà du terrain économique, le conflit devient militaire, mais souvent indirect. En Ukraine, les États-Unis soutiennent Kiev non seulement comme allié politique, mais comme bouclier européen face à Moscou. Au Moyen-Orient, les tensions autour du pétrole et de l’influence iranienne prolongent une lutte d’influence vieille de plusieurs décennies. Chaque zone de conflit devient un prolongement économique : sécuriser les flux énergétiques, les routes maritimes et les débouchés commerciaux globaux.

La fragmentation monétaire

Depuis Bretton Woods (1944), le dollar règne en tant que monnaie internationale de réserve et de transaction. Mais les dernières années voient apparaître des fissures :

Le yuan chinois progresse dans les échanges internationaux, soutenu par des accords bilatéraux.

Les BRICS évoquent ouvertement des monnaies alternatives et testent l’usage de l’or comme contrepoids au dollar.

Des pays comme l’Argentine, le Brésil ou la Russie accélèrent la diversification de leurs réserves hors dollar.

C’est une mutation silencieuse, mais redoutable, car la domination du dollar a toujours été la clé de voûte de la puissance américaine.

Les symptômes visibles de cette recomposition

Cette bascule n’est pas un concept abstrait réservé aux think tanks : les signes concrets apparaissent déjà dans l’économie réelle.

Exode des Américains vers l’Amérique Latine : une partie des classes moyennes et des actifs numériques (digital nomads, entrepreneurs en ligne) choisissent désormais le Mexique, la Colombie ou le Costa Rica comme refuges économiques et fiscaux. L’Amérique Latine devient paradoxalement un « hinterland stratégique » pour les États-Unis, mais aussi un espace d’opportunités pour les investisseurs indépendants.

Dollarisation informelle : dans plusieurs pays en crise (Argentine, Venezuela, Liban), le billet vert supplante les monnaies locales dans les transactions quotidiennes. Ce phénomène, loin de renforcer le prestige américain, démontre que le système monétaire mondial est fracturé : d’un côté, des zones de survie adossées au dollar ; de l’autre, des blocs organisés cherchant à s’en détacher.

Redirection des flux d’investissements : alors que l’Europe attire moins et que les États-Unis se recentrent sur leur marché intérieur, les capitaux affluent vers les marchés émergents. L’Afrique (ressources minières, énergie verte), l’Asie du Sud-Est (production et logistique) ou l’Amérique Latine (sécurité alimentaire, nearshoring) deviennent les nouvelles zones de croissance, accélérées par les tensions géopolitiques globales.

Vers un monde en recomposition permanente

L’ordre mondial n’a pas disparu du jour au lendemain : il s’est fragmenté, lentement, mais sûrement. Aujourd’hui, les fractures ne sont plus dissimulées : elles s’affichent dans les stratégies d’investissement, dans la diplomatie commerciale et dans le quotidien des entreprises internationales.

La bascule silencieuse est donc bien entamée : ce qui était perçu comme un ordre stable se révèle être une transition permanente. Désormais, l’équilibre mondial n’est plus le monopole d’une seule puissance, mais le produit d’un jeu complexe d’alliances, de contrepoids et de frictions économiques.

👉 Pour les entrepreneurs et investisseurs, la question est claire : comment transformer ces fractures géopolitiques en leviers d’opportunités, plutôt que de les subir ?

La bascule silencieuse – Vue d’ensemble

| Période / Contexte | Dynamiques principales | Symptômes visibles aujourd’hui |

|---|---|---|

| 1991 – 2008 : Unipolarité américaine | – Domination écrasante des USA après la chute de l’URSS. – Dollar incontestable comme monnaie mondiale. – Mondialisation “heureuse” : libre-échange, capital mondialisé, chaînes de valeur globales. | – Croissance mondiale tirée par USA + Europe. – Rôle pivot de Wall Street et de la Fed. – Chine perçue comme « atelier du monde », pas encore rival. |

| 2008 – 2019 : Premières fissures | – Crise financière de 2008 : perte de confiance dans le système US. – Montée en puissance accélérée de la Chine (infrastructures, commerce mondial). – Premiers débats sur la diversification monétaire. | – Endettement américain massif. – Début de la guerre commerciale (Trump vs Chine). – Essor des Nouvelles Routes de la Soie. |

| 2020 – aujourd’hui : Bascule silencieuse | – Tensions commerciales généralisées (USA/Chine, UE/Chine, etc.). – Guerres par procuration (Ukraine, Moyen-Orient). – Fragmentation monétaire : alternatives au dollar. | – Exode d’Américains vers l’Amérique Latine (nearshoring, digital nomads). – Dollarisation informelle dans certains pays en crise (Argentine, Liban, Venezuela). – Flux d’investissements redirigés vers marchés émergents (LatAm, Afrique, Asie du Sud-Est). |

👉 Ce tableau résume la progression historique : d’une domination totale des USA à une érosion lente mais irréversible de leur monopole.

Les acteurs de la recomposition mondiale

| Bloc / Acteur | Objectifs stratégiques | Forces actuelles | Fragilités structurelles |

|---|---|---|---|

| États-Unis | – Conserver la domination du dollar. – Maintenir influence militaire et diplomatique (OTAN, alliances stratégiques). – Reconfigurer leur supply chain via le nearshoring en Amérique Latine. | – Dollar encore pilier du commerce mondial. – Leader technologique (GAFAM, innovation, soft power). – OTAN et réseau alliés solide. | – Endettement massif et déficit commercial chronique. – Polarisation politique interne. – Perte de crédibilité dans certains pays émergents. |

| Chine | – Supplanter les USA comme moteur économique. – Étendre les Nouvelles Routes de la Soie. – Internationaliser le yuan. – Contrôler les chaînes technologiques (IA, semi-conducteurs, 5G). | – Deuxième PIB mondial, croissance soutenue. – Contrôle stratégique des terres rares. – Influence croissante en Afrique, Asie et LatAm. | – Dépendance encore partielle aux marchés occidentaux. – Vieillissement démographique. – Tensions internes (inégalités, contestations sociales). |

| Europe (UE) | – Garantir son autonomie énergétique et technologique. – Maintenir un marché unifié. – Jouer un rôle de médiateur dans les tensions globales. | – Marché unique de 450M de consommateurs. – Norme réglementaire puissante (« Brussels effect »). – Soft power culturel et diplomatique. | – Dépendance énergétique (gaz, pétrole) et technologique (cloud, IA). – Fragmentation politique entre membres. – Faiblesses militaires et diplomatiques. |

| BRICS élargis (Brésil, Russie, Inde, Chine, Afrique du Sud + ajouts récents) | – Créer une alternative au dollar (monnaies régionales, or, yuan). – Mettre en avant leurs ressources (énergie, alimentation, matières premières). – Redéfinir un ordre mondial plus multipolaire. | – Poids démographique gigantesque. – Ressources naturelles (pétrole, terres rares, nourriture). – Diversification des alliances hors Occident. | – Cohésion interne limitée (objectifs divergents entre membres). – Infrastructure financière encore fragile. – Vulnérabilité politique (instabilités régionales). |

👉 Ce tableau permet de voir très clairement que :

Les USA cherchent à sauver leur hégémonie par la technologie et l’intégration régionale.

La Chine avance méthodiquement pour bâtir un contre-modèle.

L’Europe reste puissante mais fragile, plus suiveuse que meneuse.

Les BRICS incarnent une alternative crédible, mais manquent encore d’unité stratégique pour devenir un vrai bloc consolidé.

Les nouveaux pôles de puissance : Projections des futurs possibles

L’ordre mondial qui a dominé la fin du XXᵉ siècle était relativement simple : une hyperpuissance, les États-Unis, tenant ensemble l’architecture militaire, économique et monétaire. Mais à mesure que les lignes de fracture se creusent, nous voyons apparaître un paysage inédit : non plus un centre unique, mais trois pôles de puissance en gestation, parfois concurrents, parfois interactifs, toujours en surenchère.

1. Le monde en blocs régionaux

L’un des scénarios les plus probables est celui d’une recomposition en blocs régionaux renforcés. Chaque grande puissance organise autour d’elle un espace d’influence cohérent, terreau de croissance et de contrôle stratégique :

Les États-Unis arrimant leur avenir à l’Amérique du Nord et à une partie de l’Amérique Latine (nearshoring, accords commerciaux élargis).

La Chine consolidant sa zone asiatique et ses corridors de connectivité (Route de la Soie terrestre et maritime, investissements en Océanie et Afrique).

Les BRICS, élargis et dopés par leurs ressources naturelles, tentant de créer une coalition économique ouverte aux économies émergentes.

Dans ce scénario, l’Europe et une partie du Moyen-Orient se retrouvent en zones tampons, tiraillées entre influences et dépendances.

2. La montée d’un tripôle instable

Une autre projection crédible est celle d’un monde tripolaire, où trois centres rivaux émergent et se disputent le leadership mondial, sans hégémonie unique :

Le pôle occidental, organisé autour des États-Unis et de leurs alliés (OTAN, Japon, Australie, Union européenne sous tutelle américaine).

Le pôle asiatique, dirigé par la Chine et étendu à ses partenaires stratégiques (Russie, pays de l’ASEAN partiellement intégrés, Pakistan).

Le pôle « Sud global », incarné par les BRICS étendus, regroupant des puissances démographiques (Inde, Brésil, Afrique) et des fournisseurs critiques de matières premières.

La rivalité n’est ici pas un simple duel (comme pendant la Guerre froide), mais une triangularité mouvante, où les alliances fluctuent. L’Europe, trop fragile pour être reconnue comme quatrième bloc, devient une pièce stratégique mais vulnérable.

3. Une fragmentation sans centre

Le scénario le plus chaotique est celui d’un monde fragmenté, où aucun pôle ne parvient à dominer totalement. Dans ce cas :

Les alliances régionales se multiplient de façon opportuniste.

Les monnaies de transaction se diversifient au gré des accords bilatéraux.

Les entreprises elles-mêmes deviennent des acteurs géopolitiques (GAFAM, BATX, multinationales énergétiques).

Ce scénario est le plus volatil : il augmente les risques d’instabilité, mais ouvre aussi des espaces d’opportunité pour les acteurs flexibles, capables de naviguer entre zones, monnaies et réseaux multiples.

4. L’hypothèse hybride : blocage et interdépendance

Enfin, un scénario intermédiaire pourrait dominer : la reconnaissance tacite d’une rivalité structurante mais stabilisée par l’interdépendance économique. Les blocs s’affrontent idéologiquement et stratégiquement, mais continuent de commercer car leurs chaînes de valeur sont imbriquées. Exemple : la Chine a besoin des marchés occidentaux, tandis que les États-Unis dépendent encore largement de la production asiatique.

Ce scénario rappelle la doctrine de la “coopétition” : une guerre froide moderne, mais sans découplage total.

Ce qui est sûr : fin de l’évidence, début de la stratégie

Peu importe le scénario dominant, blocs régionaux, tripôle dur, fragmentation ou coopétition hybride, une chose est certaine : le business n’évoluera plus jamais dans un environnement neutre ou apolitique.

La nouvelle règle du jeu :

Décider où s’implanter = faire un choix géopolitique.

Choisir une devise ou une technologie = s’aligner implicitement sur un camp.

Investir sur un marché émergent = accepter un risque politique en échange d’un avantage compétitif.

👉 Ce n’est plus un monde « global », mais un monde où chaque acteur économique doit devenir stratège, en intégrant la géopolitique comme une dimension incontournable de son modèle.

Les États-Unis – Entre survie et repositionnement

Pendant trois décennies, les États-Unis ont incarné le rôle de « gendarme du monde« . De l’Irak aux Balkans, de la finance mondiale aux géants du numérique, Washington dictait les règles du jeu. Mais face à l’émergence d’un monde multipolaire, leur stratégie change : il ne s’agit plus d’imposer un ordre global, mais de protéger, consolider et renforcer leurs sphères d’influence régionales.

Autrement dit, les USA ne cherchent plus à jouer sur tous les fronts en même temps. Ils sélectionnent désormais les zones où leur survie économique et leur suprématie technologique sont en jeu, avec un objectif précis : reconstituer un bloc régional puissant et autonome, capable de résister à la poussée asiatique menée par la Chine.

1. La guerre commerciale avec la Chine – Sécuriser la supply chain

Depuis la présidence Trump, confirmée sous Biden puis ses successeurs, la première ligne de tension est claire : la compétitivité industrielle et technologique américaine face au géant chinois.

Semi-conducteurs et technologies de rupture : Washington a imposé des restrictions drastiques aux exportations de puces avancées vers Pékin, tout en subventionnant massivement ses propres champions (loi CHIPS Act, Inflation Reduction Act).

Relocalisation et neutralisation de la dépendance asiatique : la logique de supply chain « méga-globalisée », produire à bas coût en Chine pour distribuer aux USA, est désormais perçue comme une vulnérabilité stratégique. Résultat : les États-Unis incitent à relocaliser ou à nearshorer la production au Mexique, au Canada et dans une partie de l’Amérique Latine.

👉 Le message est clair : l’économie américaine doit se blinder contre la dépendance chinoise, que ce soit dans l’industrie, la pharma, ou dans les infrastructures numériques.

2. L’Ukraine – Sauvegarder l’influence américaine en Europe

La guerre en Ukraine n’est pas seulement un conflit géopolitique contre Moscou. Pour les USA, c’est aussi un test de leur leadership sur l’Europe.

L’Europe = 2ème marché mondial : sans son influence sur l’Union européenne, Washington perdrait son partenaire commercial, mais surtout son relais diplomatique.

NATO dépendance : l’appui militaire américain, central dans la défense ukrainienne, renforce la dépendance européenne envers l’OTAN.

Le gaz et l’énergie : en marginalisant la Russie en tant que fournisseur énergétique, les USA replacent leurs propres exportations (gaz liquéfié LNG, pétrole) au cœur de la consommation européenne.

👉 C’est une guerre par procuration, mais aux enjeux économiques directs. L’Ukraine est un front non seulement militaire, mais aussi stratégique pour que les USA conservent la mainmise sur le continent européen face à Moscou… et indirectement face à Pékin.

3. L’Amérique Latine – Le nouvel atelier de l’Ouest

Dans l’ombre des crises européennes et asiatiques, Washington avance une stratégie discrète mais décisive : faire de l’Amérique Latine un espace d’industrialisation et d’approvisionnement sous influence directe.

Nearshoring massif : au lieu de dépendre de la Chine, les entreprises américaines relocalisent au Mexique, au Costa Rica, au Brésil ou en Colombie. Cela réduit les coûts logistiques et sécurise les flux commerciaux.

Intégration régionale : après l’ALENA (Canada, USA, Mexique), l’idée est de pousser plus loin en intégrant l’Amérique Latine via le Mercosur et des accords bilatéraux avantageux.

Ressources stratégiques : lithium bolivien, cuivre chilien, agriculture brésilienne, énergie du Golfe du Mexique… la région devient à la fois atelier de production et grenier stratégique des USA.

👉 Derrière ce mouvement se cache une vision claire : transformer le continent américain en un méga-bloc intégré, pour rivaliser directement avec l’Asie sur le plan industriel, énergétique et démographique.

Objectif final : Recréer un bloc occidental consolidé

La stratégie américaine ne repose plus sur le contrôle global, mais sur la constitution d’un bloc occidental régional robuste, centré sur :

L’Amérique du Nord + Latine comme cœur industriel et agricole,

L’Europe comme allié subordonné et marché captif,

Les GAFAM comme force de projection digitale et technologique,

Le dollar comme colonne vertébrale du commerce et de la finance mondiale.

En clair : Washington tente de bâtir un ALENA 2.0 élargi (Amériques + Europe fidèle), capable de contrebalancer la montée chinoise et les ambitions des BRICS.

👉 Le futur des affaires ne se jouera pas uniquement à Wall Street, mais dans la capacité à comprendre les nouvelles dynamiques régionales orchestrées par les USA, où supply chain, alliances politiques et ressources stratégiques sont intimement mêlées.

La Chine – Le rival structurel

Contrairement à l’idée encore répandue au début des années 2000, la Chine n’est plus « l’atelier du monde » dépendant des commandes occidentales. Elle est devenue une superpuissance systémique, qui n’aspire plus à rattraper son retard, mais à imposer un contre-modèle mondial. Pékin pense en décennies, pas en cycles électoraux. Et chaque levier activé, technologique, infrastructurel, minier, monétaire, vise un objectif clair : délégitimer l’hégémonie américaine et réécrire les règles du capitalisme global à son avantage.

1. Le levier technologique : La bataille pour l’IA et les semi-conducteurs

La technologie est le cœur de la confrontation. La Chine a identifié très tôt que la véritable souveraineté du XXIᵉ siècle ne se joue pas seulement dans les chars et les avions, mais dans la maîtrise des données, de l’intelligence artificielle et des chaînes techno-industrielles stratégiques.

Semi-conducteurs : Pékin investit massivement pour réduire sa dépendance aux puces taïwanaises et américaines, cœur vital de toute économie moderne. La pression des États-Unis (restrictions d’exportations, blocages de technologies avancées) a accéléré une politique d’autosuffisance et d’innovation forcée.

Intelligence artificielle : la Chine nourrit ses algorithmes via une masse de données colossale (population connectée, surveillance étatique), un avantage compétitif considérable dans la compétition face aux GAFAM.

Champions technologiques : Huawei, Tencent, Alibaba ou BYD ne sont plus perçus comme de simples copies occidentales. Ils s’affirment comme challengers directs des géants américains (Google, Apple, Amazon, Microsoft).

👉 Derrière chaque ligne de code et chaque usine de semi-conducteurs se cache une bataille de souveraineté.

2. Le levier infrastructurel : Les Nouvelles Routes de la Soie

Depuis 2013, la Chine construit une toile planétaire de routes, ports, voies ferrées, pipelines et câbles numériques reliant l’Asie, l’Europe, l’Afrique et l’Amérique Latine. Cette initiative, appelée Belt and Road Initiative (BRI), est plus qu’un projet économique : c’est un instrument de projection de puissance.

Ports en Afrique de l’Est, corridors ferroviaires en Asie centrale, partenariats énergétiques au Moyen-Orient… chaque infrastructure financée ou construite par la Chine augmente la dépendance économique et politique du pays hôte.

En subventionnant ces projets via ses banques publiques, Pékin ne vend pas seulement du « béton » : mais tisse des chaînes d’interdépendances structurelles, qui pèsent sur les choix diplomatiques des pays concernés.

👉 La BRI n’est pas qu’un projet d’investissement : c’est un levier pour redessiner les flux mondiaux du commerce, avec Pékin comme centre de gravité.

3. Le levier des matières premières : Le contrôle des terres rares

La Chine détient une arme silencieuse : son quasi-monopole sur l’extraction et le raffinage des terres rares et métaux stratégiques (indispensables aux batteries, panneaux solaires, ordinateurs, armements modernes).

Près de 60 à 70% du raffinage mondial de terres rares provient de Chine.

Pékin a déjà testé le levier du chantage en restreignant ses exportations pour faire pression sur ses rivaux.

En parallèle, elle sécurise ses approvisionnements via l’Afrique et l’Amérique Latine (cobalt congolais, lithium bolivien et argentin).

👉 L’énergie et la technologie de demain (électricité verte, voitures, IA) dépendent de ces ressources. En possédant ces clés, la Chine contrôle potentiellement la croissance du futur.

4. Le levier financier : L’internationalisation du yuan

Enfin, Pékin mène une guerre monétaire silencieuse pour affaiblir la suprématie du dollar.

Des accords bilatéraux en yuan se multiplient, notamment avec la Russie, l’Arabie Saoudite, l’Iran, le Brésil ou encore plusieurs pays africains.

La création du CIPS (China International Payment System) vise à concurrencer SWIFT, système dominé par l’Occident.

Les BRICS discutent d’un panier monétaire alternatif partiellement adossé à l’or pour contourner le dollar.

👉 L’enjeu est colossal : si le yuan gagne en crédibilité internationale, Pékin pourrait réduire la capacité des États-Unis à « sanctionner par la monnaie » et redessiner la gouvernance financière mondiale.

Pékin ne cherche pas seulement à concurrencer

À la différence des décennies passées où la Chine se contentait de rattraper son retard, la stratégie actuelle est claire :

Substituer ses dépendances vis-à-vis de l’Occident.

Créer une alternative crédible au modèle américain et européen.

Imposer ses propres standards (technologiques, financiers, commerciaux).

Ce projet n’est pas conjoncturel ni lié à un président spécifique. Il est systémique, planifié et multidimensionnel. Pékin accepte d’avancer lentement, mais avec la volonté affichée de réécrire les règles du capitalisme global, où le centre du monde ne serait plus New York ou Washington… mais Pékin.

👉 Autant l’Amérique cherche à préserver son hégémonie, autant la Chine construit patiemment les conditions de sa propre centralité dans l’économie mondiale du futur.

L’Europe – Le tampon fragilisé

L’Union européenne aime se rêver en « troisième voie », un acteur équilibrant entre Washington et Pékin. Mais la réalité est bien plus crue : l’Europe est un géant économique aux pieds d’argile, incapable de convertir son poids commercial en puissance stratégique. Pire encore, elle est désormais prisonnière de ses contradictions internes, soumise aux influences extérieures et otage de sa propre bureaucratie inefficace.

Une dépendance énergétique chronique

Depuis la guerre en Ukraine, l’Europe a révélé sa vulnérabilité la plus flagrante : son incapacité à garantir seule son approvisionnement énergétique.

Longtemps dépendante des hydrocarbures russes bon marché, elle s’est tournée par défaut vers le gaz liquéfié américain (LNG), plus cher et plus instable.

Le Moyen-Orient reste une source cruciale de pétrole et de gaz, ce qui maintient le Vieux Continent dans une dépendance structurelle vis-à-vis de régimes extérieurs.

Les ambitions de « transition verte » européennes reposent paradoxalement sur… les terres rares chinoises, accentuant l’assujettissement technologique et minier envers Pékin.

👉 Résultat : loin d’une souveraineté énergétique proclamée, l’Europe est doublement vassalisée, à Washington pour son gaz, à Pékin pour ses matières premières stratégiques.

Une absence criante de souveraineté technologique

Dans l’économie moderne, la véritable bataille se joue sur la data, l’IA, les semi-conducteurs et le cloud. Et sur ce champ de bataille, l’Europe n’est même plus dans la course.

Les plans de semi-conducteurs européens (EU Chips Act) restent marginaux face aux investissements américains et asiatiques.

Aucun GAFAM européen n’a émergé ; le « Brussels Effect » n’est qu’un effet réglementaire incapable de remplacer une industrialisation technologique.

L’Europe fait mine d’imposer des normes (RGPD, Digital Market Act), mais en réalité elle subit : les GAFAM américains et les BATX chinois se livrent bataille, tandis que ses propres entreprises tech végètent ou disparaissent absorbées par des géants étrangers.

👉 Sur le terrain numérique, l’Union est réduite à un consommateur sous régulation, pas un producteur d’innovation structurante.

La fragmentation interne : Nord, Sud, Est à contre-courant

L’Union européenne prétend parler d’une seule voix, mais en réalité, c’est une mosaïque fracturée qui peine à masquer ses divisions.

Au Nord, l’Allemagne et ses partenaires cherchent le pragmatisme industriel, mais se retrouvent coincés entre leur dépendance énergétique et la pression américaine.

Au Sud, l’Italie, la Grèce, l’Espagne et même la France sont corsetés par un endettement chronique, réduits à négocier chaque point de croissance avec Bruxelles et les créanciers du Nord.

À l’Est, les pays frontaliers de la Russie (Pologne, États baltes) avancent une ligne dure atlantiste, qui accentue l’alignement sur Washington et efface toute possibilité d’un rôle diplomatique autonome.

👉 L’Europe est donc tout sauf un bloc homogène : c’est un patchwork de stratégies nationales contradictoires, recouvert d’un vernis d’unité institutionnelle.

Une dictature bureaucratique non assumée

À ce chaos interne s’ajoute une couche de bureaucratie centralisée incarnée par Bruxelles et, à sa tête, une présidente de la Commission européenne, Ursula von der Leyen, qui n’a jamais été élue par les peuples européens. Cela souligne un déficit démocratique majeur :

Les grandes orientations économiques et technologiques sont dictées par une élite technocratique, totalement déconnectée des réalités sociales et industrielles.

Les États membres sont sommés d’appliquer ces directives, même quand elles contredisent leurs besoins propres.

Bruxelles se rêve en « puissance normative« , mais l’effet est surtout celui d’un immobilisme généralisé, où l’innovation est freinée par une avalanche de contraintes administratives.

👉 Derrière le vernis du discours fédéraliste, se cache une « dictature molle » qui fragilise la légitimité de l’Union et nourrit les contestations populistes dans plusieurs pays.

L’Europe, tampon mais jamais pôle

En théorie, l’Europe est devenue un tampon stratégique entre États-Unis et Chine : poids commercial massif, influence réglementaire, potentiel diplomatique. En pratique, elle n’a ni les moyens militaires, ni l’autonomie énergétique, ni la souveraineté technologique pour s’imposer comme un troisième bloc crédible.

L’Union européenne est, aujourd’hui, un champ de jeu et non un joueur :

Vassalisée par Washington,

Dépendante des matières premières chinoises,

Incapable d’agir comme puissance militaire autonome.

👉 Au lieu de s’affirmer comme le « troisième pilier » de l’économie mondiale, l’Europe s’est transformée en tampon passif, tiraillé entre deux pôles dominants.

💡 Cette analyse au vitriol éclaire une idée essentielle : miser aveuglément sur l’Europe comme future puissance autonome est une erreur. Pour les entrepreneurs et investisseurs, le continent reste un marché riche, mais géopolitiquement fragile et donc risqué.

Les BRICS et le Mercosur – La montée des outsiders

Pendant des décennies, l’économie mondiale était polarisée entre un centre occidental et des périphéries exportatrices de matières premières. Mais cette logique s’effrite. Le Sud global, longtemps perçu comme spectateur – s’affirme désormais comme faiseur de jeu. En utilisant ses atouts démographiques, énergétiques et alimentaires, il s’impose au cœur des tensions géopolitiques et propose des alternatives crédibles à l’ordre établi.

1. Les BRICS élargis – Vers un contre-pouvoir monétaire et stratégique

Originellement, l’acronyme BRICS désignait le Brésil, la Russie, l’Inde, la Chine et l’Afrique du Sud. Mais depuis les années 2020, ce groupe a pris une tout autre dimension : il s’est élargi à de nouveaux entrants (Arabie Saoudite, Iran, Égypte, Émirats, Argentine…), créant une coalition démographique et économique aux ambitions structurantes.

Vers la dédollarisation : la principale bataille lancée par les BRICS élargis consiste à réduire la dépendance au dollar. Les discussions portent sur l’utilisation renforcée du yuan, sur des monnaies régionales adossées aux matières premières, ou sur un panier monétaire multilatéral pour les échanges intra-BRICS.

Un bloc énergétique et minier : avec la Russie, l’Arabie Saoudite, l’Iran et le Brésil en son sein, les BRICS contrôlent une part considérable du pétrole, du gaz, du soja, du lithium, du cuivre et des autres ressources critiques pour la transition énergétique.

Un poids démographique : Inde, Chine, Brésil et Afrique du Sud représentent ensemble plus de 40% de la population mondiale, offrant une base de consommation gigantesque.

👉 Les BRICS ne cherchent pas seulement à équilibrer les USA : ils veulent créer un ordre financier et économique alternatif, dans lequel Washington ne serait plus l’arbitre unique.

2. Le Mercosur – L’Amérique Latine comme nouvel eldorado

Parallèlement, en Amérique Latine, le bloc du Mercosur (Brésil, Argentine, Uruguay, Paraguay – rejoints parfois par d’autres pays associés comme la Bolivie) attire de plus en plus l’attention des investisseurs mondiaux. Pourquoi ? Parce que l’Amérique Latine coche toutes les cases d’une zone stratégique :

Sécurité alimentaire : le Brésil, l’Argentine et l’Uruguay sont parmi les plus grands exportateurs mondiaux de céréales, de viande et de soja. Dans un contexte d’incertitude globale, contrôler cette production devient vital.

Matières premières critiques : lithium dans le « triangle » Argentine–Bolivie–Chili, cuivre au Chili et au Pérou, pétrole au Venezuela et au Brésil.

Nearshoring et géographie stratégique : les USA encouragent la relocalisation partielle de leur production industrielle au Mexique et au Brésil, pour se libérer de la dépendance chinoise.

Stabilité monétaire relative : paradoxalement, même en situation d’instabilité politique, certains pays d’Amérique du Sud adoptent une dollarisation informelle pour stabiliser leurs économies et rassurer les capitaux étrangers.

👉 Le Mercosur émerge donc comme l’atelier potentiel de l’Occident élargi, mais ses ressources l’ancrent également comme pivot d’influence pour les BRICS.

3. Les périphéries deviennent centrales

Ce que nous appelions hier « périphéries » n’a plus de sens. Aujourd’hui, l’avenir de la mondialisation fragmentée repose largement sur :

Qui fournit l’énergie et l’alimentation ? (réponse : BRICS/Mercosur).

Qui détient les matières premières critiques de la tech ? (réponse : BRICS).

Qui incarne les relais de croissance futures en démographie ? (réponse : BRICS et autres pays du Sud global).

En clair, sans ces outsiders, aucun bloc ne peut tenir. Les USA et la Chine sont puissants, mais leurs ambitions passent forcément par un contrôle, une intégration ou une alliance avec les BRICS élargis et avec l’Amérique Latine.

4. Un futur multipolaire porté par le Sud

La montée des BRICS et du Mercosur ne signifie pas qu’ils vont supplanter du jour au lendemain Washington ou Pékin. Mais elle signale autre chose : le centre de gravité économique n’est plus unique.

L’avenir pourrait se décider non plus à Washington ou Pékin, mais à São Paulo, New Delhi, Johannesburg ou Riyad.

La géoéconomie mondiale devient un échiquier où les anciennes « périphéries » imposent leurs règles aux anciens « centres ».

👉 Pour les entrepreneurs et investisseurs, c’est une alerte stratégique majeure : ignorer le Sud global, c’est ignorer le futur des affaires.

BRICS vs Mercosur – Les outsiders qui redessinent la carte du monde

| Bloc | Leviers d’influence | Forces économiques et stratégiques | Ambitions géopolitiques | Opportunités business |

|---|---|---|---|---|

| BRICS élargis (Brésil, Russie, Inde, Chine, Afrique du Sud + entrants récents) | – Alternatives au dollar (yuan, monnaies régionales, or). – Ressources énergétiques et minières (pétrole russe, or sud-africain, lithium, métaux rares). – Puissance démographique (Inde, Chine, Brésil). – Alliances stratégiques avec le Sud global. | – +40% de la population mondiale. – Poids majeur dans l’énergie (pétrole, gaz). – Production agricole massive (blé, soja, riz). – Influence croissante dans les routes commerciales. | – Créer un ordre financier alternatif. – Lisser les rapports de force avec les USA et Pékin via un bloc multipolaire. – Gagner un poids diplomatique global (ONU, G20). | – Investissements dans les matières premières stratégiques. – Accords commerciaux bilatéraux hors dollar. – Partenariats dans l’IA/tech (Inde, Chine). – Projets d’infrastructures (Routes de la Soie, corridors énergétiques). |

| Mercosur (Brésil, Argentine, Uruguay, Paraguay + associés) | – Agriculture et sécurité alimentaire (soja, viande, céréales). – Exportations minières et énergétiques (lithium, cuivre, pétrole). – Proximité géographique avec USA. – Intégration accrue via ALENA élargi et accords bilatéraux. | – Potentiel agricole gigantesque (Brésil = « grenier du monde »). – Réserves critiques en lithium et cuivre. – Population jeune et marchés émergents en croissance. – Position stratégique pour le nearshoring industriel. | – Devenir l’eldorado productif de l’Occident. – Monétiser ses ressources minières et agricoles face à la demande mondiale. – Trouver un équilibre diplomatique entre USA et Chine. | – Investissements agro-industriels (sécurité alimentaire). – Nearshoring manufacturier (Mexique, Brésil). – Partenariats énergie/climat (biocarburants, transition verte). – Stratégies de diversification monétaire (dollarisation partielle). |

Ce que montre ce tableau :

Les BRICS élargis pensent en termes globaux : changer les règles du système monétaire et du commerce international.

Le Mercosur, plus régional, se positionne comme l’atelier productif et agricole du futur, crucial pour l’Occident… mais également terrain de jeu pour la Chine.

Ensemble, ils incarnent cette montée du Sud global, en passant d’un rôle marginalisé à une centralité incontournable dans l’économie mondiale de demain.

Voici maintenant le tableau synthèse tripolaire, qui permet de visualiser la recomposition mondiale en trois grands pôles concurrents (USA, Chine, BRICS/Mercosur).

L’échiquier tripolaire : Les 3 blocs qui redessinent le monde

| Bloc de puissance | Objectifs stratégiques | Forces clés | Fragilités majeures | Opportunités business |

|---|---|---|---|---|

| USA & Bloc occidental (USA, Canada, Europe sous tutelle OTAN, alliés Pacifique : Japon, Australie) | – Préserver la suprématie du dollar. —————– | – GAFAM comme « armes numériques ». – Leadership militaire et alliances OTAN. – Ressources énergétiques propres + LNG exporté. – Soft power global. | – Dépendance manufacturière à l’Asie. – Polarisation interne, dette colossale. – Europe fragile, non souveraine. | – Nearshoring LatAm. – Investissements high-tech / IA. – Énergie & infrastructures sécurisées. |

| Chine & Alliés asiatiques (Chine, Russie, ASEAN partiellement, Iran, Pakistan) | – Construire un ordre parallèle centré sur Pékin. —————– | – 2e PIB mondial avec forte croissance intérieure. – Contrôle stratégique des ressources minières (terres rares). – Infrastructure globale via Belt & Road Initiative. | – Dépendance aux marchés occidentaux pour l’export. – Vieillissement démographique. – Risques sociaux (inégalités, autoritarisme). | – Partenariats Belt & Road. – Investissements dans tech & IA chinoise. – Accès privilégié à marchés émergents en Afrique/Asie. |

| BRICS élargis & Mercosur (Brésil, Inde, Afrique du Sud, Russie, Arabie Saoudite, Iran, Argentine, etc.) | – Créer un contre-pouvoir monétaire (yuan, monnaies régionales, or). – Exploiter ressources énergétiques, agricoles, minières. – Peser comme force diplomatique collective face aux G7/OTAN. | – Poids démographique massif (Inde, Brésil). – Contrôle énorme des matières premières mondiales (énergie, nourriture, lithium, cuivre). – Croissance potentielle plus forte que l’Occident. | – Faible cohésion interne (rivalités Inde/Chine, tensions politiques internes). – Infrastructures financières encore fragiles. – Instabilité politique fréquente. | – Investissements agro-énergie-métaux. – Diversification monétaire hors dollar. – Nouvelles zones de croissance (LatAm, Afrique). |

Lecture Business Empire

Les USA ne sont plus l’arbitre unique, mais le gardien de leur bloc occidental intégré.

La Chine construit méthodiquement un contre-système, centré sur l’innovation technologique et les infrastructures globales.

Les BRICS/Mercosur sont les arbitres silencieux : grâce à leurs ressources, démographie et alternatives monétaires, ils deviennent le pivot autour duquel se négocie l’équilibre des puissances.

👉 Autrement dit, l’avenir ne se résume plus à un duel USA/Chine : c’est un triangle mouvant, instable, dont les lignes redessinent en permanence les opportunités… et les risques pour le business mondial.

Les GAFAM dans la tempête

Dans l’ancien monde, Google, Apple, Facebook (Meta), Amazon et Microsoft étaient « seulement » les symboles de l’innovation et du dynamisme américain. Dans le monde actuel multipolaire, ils ont franchi un seuil : les GAFAM ne sont plus de simples entreprises privées. Ils agissent désormais comme des instruments de pouvoir et de souveraineté au service de Washington.

Leur rôle dépasse le marché : ils façonnent les règles, influencent les flux économiques mondiaux et incarnent un bras armé immatériel des États-Unis. Mais cette position stratégique les place aussi en première ligne de la guerre froide technologique contre la Chine.

1. Les GAFAM comme outils de soft power américains

Les plateformes américaines ne se contentent pas de générer des profits colossaux ; elles exportent un modèle culturel et économique.

Google contrôle l’accès à l’information et à la connaissance, imposant au monde un filtre « occidental ».

Facebook/Meta influence les opinions publiques et agit comme vecteur géopolitique dans les démocraties fragiles.

Amazon et Microsoft façonnent l’économie numérique via leurs infrastructures (AWS, Azure), servant de colonne vertébrale à une partie des entreprises et administrations mondiales.

Apple, avec iOS, contrôle un écosystème fermé et premium qui rend des milliards de consommateurs dépendants.

👉 Chaque GAFAM est à sa manière une extension de la puissance américaine : diffuser un soft power global à travers la tech, les normes et les usages quotidiens.

2. Les régulateurs invisibles des flux mondiaux

Les GAFAM ne sont plus de simples fournisseurs de services : ils sont devenus des infrastructures critiques à l’échelle mondiale.

Données : Google, Meta et Microsoft concentrent une part majeure du stockage et du traitement planétaire.

Cloud : Amazon Web Services et Azure dominent l’hébergement mondial, y compris de données gouvernementales sensibles.

E-commerce et logistique : Amazon influence directement les flux de consommation dans des dizaines de pays, réorganisant chaînes de distribution et modèles logistiques.

👉 Cela transforme ces firmes en régulateurs invisibles des flux économiques globaux. Leur pouvoir dépasse celui de nombreux États : arrêter AWS ou couper les services Microsoft signifie aujourd’hui paralyser des segments entiers de l’économie mondiale.

3. Le duel avec les BATX chinois

Face à eux, la Chine oppose ses propres champions : Baidu, Alibaba, Tencent, Xiaomi (BATX). Ces géants ne sont pas seulement conçus pour la consommation intérieure chinoise, ils sont développés comme contre-feux géopolitiques aux GAFAM.

Alibaba vs Amazon : bataille mondiale du e-commerce et du cloud.

Tencent vs Meta : super-apps, contrôle des réseaux sociaux et des paiements numériques.

Baidu vs Google : recherche, IA, data mining.

Xiaomi/Huawei vs Apple : hardware, smartphones, réseaux 5G.

👉 C’est une confrontation frontale où Washington soutient implicitement ses GAFAM comme instruments stratégiques, tandis que Pékin érige les BATX en champions de souveraineté numérique.

4. IA et maîtrise des données : l’enjeu ultime

La bataille la plus critique ne se joue pas dans le matériel ou même les plateformes, mais dans l’intelligence artificielle et la maîtrise de la data :

Celui qui possède les meilleurs algorithmes (IA prédictive, traitement du langage, IA militaire) possède un avantage économique et militaire décisif.

Celui qui contrôle les données (flux bancaires, communications, comportements sociaux) détient la clé de la gouvernance du futur.

👉 Dans ce domaine, GAFAM et BATX se livrent un bras de fer titanesque. Les USA tentent de conserver leur avance technologique, tandis que la Chine bénéficie de son océan de données internes et d’une régulation centralisée qui accélère les expérimentations.

Les GAFAM : multinationales ou États privés ?

La question devient aujourd’hui vertigineuse : les GAFAM ne sont-ils encore que des entreprises, ou bien de véritables États privés transnationaux ?

Ils ont des budgets supérieurs au PIB de nombreux pays.

Ils disposent de « territoires numériques » (plus d’utilisateurs que la population mondiale cumulée de certains continents).

Ils influencent des décisions politiques par leurs lobbys, leurs services et même leurs choix de régulation algorithmique.

En clair, dans cette nouvelle guerre froide économique, les GAFAM sont pour les États-Unis ce que les porte-avions étaient autrefois : des instruments de projection de puissance et de contrôle mondial.

💡 L’enseignement ici est clair : comprendre la bataille USA vs Chine, ce n’est pas lire uniquement la diplomatie officielle. Cela passe par l’analyse de la guerre des écosystèmes numériques entre GAFAM et BATX, où business, finance, data et stratégie militaire sont désormais indissociables.

Pour aller plus loin, voici un tableau comparatif GAFAM vs BATX, qui met face à face leurs forces, faiblesses et zones d’influence.

GAFAM vs BATX : Le choc des titans numériques

| Bloc Tech | Forces | Faiblesses | Zone d’influence principale | Objectif stratégique |

|---|---|---|---|---|

| GAFAM (Google, Apple, Facebook/Meta, Amazon, Microsoft) | – Avance technologique majeure (cloud, IA, data centers). – Ecosystèmes mondiaux intégrés. – Soft power occidental (usages, normes, culture). – Soutien implicite de Washington. | – Dépendance aux marchés mondiaux (croissance saturée en Occident). – Confrontation avec régulations européennes. – Défis d’image (vie privée, monopole, lobbying). | – Amérique du Nord, Europe, une partie de l’Asie. – Présence mondiale via le numérique, la logistique, le cloud. | – Maintenir l’hégémonie techno-occidentale. – Contrôler les flux de données mondiales. – Projeter le soft power américain à travers la technologie. |

| BATX (Baidu, Alibaba, Tencent, Xiaomi/Huawei) | – Empire numérique sur +1,4 Md d’habitants. – Super-apps intégrées (paiements, réseaux sociaux, logistique en un seul écosystème). – Soutien massif de l’État chinois. – Accès à des masses de données illimitées. | – Limité par la méfiance occidentale (sécurité, espionnage, influence). – Dépendance partielle aux semi-conducteurs étrangers. – Difficulté à s’imposer dans les marchés sous influence US. | – Chine et Asie centrale, Afrique (via BRI), Amérique Latine émergente. – Zones non alignées avec Washington. | – Créer un contre-écosystème aux GAFAM. – Imposer des standards technologiques alternatifs (5G, IA, paiements numériques). – Renforcer l’influence chinoise dans le Sud global. |

Lecture Business Empire

Les GAFAM incarnent le bras technologique de l’Occident : dominants dans les normes mondiales et incontournables dans le cloud et la data.

Les BATX sont les champions du modèle sino-centré, basés sur l’intégration totale de la vie numérique, adossés à une masse de données gigantesque et à l’État chinois.

L’enjeu ultime : l’IA et la gouvernance des données → le bloc qui gagne ici contrôle non seulement les marchés, mais les comportements sociaux, politiques et économiques du XXIᵉ siècle.

Lecture Business Empire

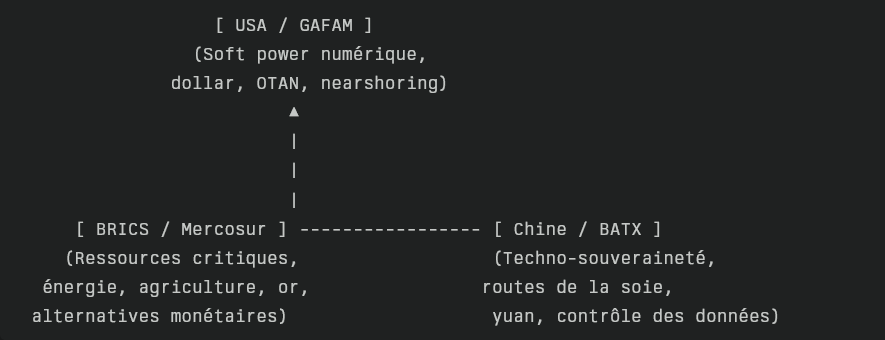

Sommet 1 – USA / GAFAM

Contrôlent encore le dollar et une grande partie de la finance mondiale.

Projetent leur soft power digital (GAFAM comme “États numériques privés”).

Cherchent à sécuriser l’Occident élargi via l’ALENA 2.0 et l’OTAN.

Sommet 2 – Chine / BATX

Déploie ses routes de la soie physiques et numériques.

Utilise ses BATX comme armes numériques de souveraineté pour contrer les GAFAM.

Vise l’internationalisation du yuan et un nouvel écosystème technologique global.

Sommet 3 – BRICS / Mercosur

Poids démographique massif.

Détiennent les ressources stratégiques du futur : énergie, agriculture, lithium, cuivre, terres rares.

Proposent des alternatives monétaires au dollar (yuan, or, monnaies régionales).

Placement stratégique

Ce triangle montre un point crucial :

Les USA et la Chine s’affrontent en duel frontal techno-financier.

Les BRICS-Mercosur ne sont pas une « troisième roue », mais l’axe pivot qui détient les clés matérielles du futur (énergie, nourriture, minerais).

L’équilibre du monde dépend des alliances mouvantes entre ces trois pôles.

👉 C’est donc une guerre froide 2.0 triangulaire, où aucun bloc ne peut dominer seul.

Stratégie et bonnes pratiques business dans un monde multipolaire

Le monde multipolaire n’est pas une parenthèse : c’est le nouveau normal. Exit la « mondialisation heureuse », où il suffisait d’optimiser ses coûts de production en Chine et d’écouler ses produits en Occident. Désormais, chaque décision économique est traversée par des enjeux géopolitiques. Ce n’est plus “uniquement une question de marché”, mais une question de blocs, d’alliances et de souveraineté.

👉 Dans ce contexte, une stratégie business performante doit être pensée comme un exercice d’anticipation géopolitique.

1. Diversifier ses marchés

Le piège dans un monde tripolaire serait de rester captif d’un seul hub économique. Pendant vingt ans, la dépendance « USA-Europe-Chine » était rationnelle. Aujourd’hui, c’est un risque stratégique.

Ouvrir aux BRICS : Inde comme marché de consommation, Brésil comme puissance agro-industrielle, Afrique du Sud comme hub vers l’Afrique.

S’ancrer en Amérique Latine : nearshoring au Mexique, agriculture et énergie au Brésil et en Argentine.

Ne pas négliger l’Afrique : jeunesse démographique, ressources minières, hub logistique en gestation (Nairobi, Lagos).

👉 Règle Business Empire : « Un portefeuille de marchés équilibré est la nouvelle assurance-vie des entreprises. »

2. Repenser les chaînes d’approvisionnement

Le Covid et la guerre en Ukraine ont révélé la vulnérabilité des supply chains mondialisées “juste à temps”. Dans le nouveau monde, la supply chain devient une arme économique.

Nearshoring : rapatrier une partie de la production plus près des marchés (Mexique, Europe de l’Est, LatAm).

Resilience supply chain : multiplier les fournisseurs, prévoir des stocks stratégiques.

Double sourcing : dépendre de plusieurs pays/blocs pour un même intrant (ex : semi-conducteurs Taiwan + USA).

👉 Celui qui sécurise sa chaîne logistique résiste mieux aux crises politiques, climatiques et monétaires.

3. Anticiper les risques géopolitiques

Dans l’ancien monde, le risque politique était périphérique. Aujourd’hui, il est central. Tout business plan doit intégrer un module « géopolitique ».

Risques commerciaux (guerres de tarifs, sanctions).

Risques monétaires (dé-dollarisation, volatilité).

Risques militaires (zones de conflit).

Risques technologiques (cyberguerre, contrôle des données).

👉 Ce n’est plus une option : toute PME ou multinationale doit établir son propre tableau de risques géopolitiques, au même titre que son BP financier.

4. Maîtriser les devises et sécuriser les flux financiers

Le dollar demeure la colonne vertébrale, mais il n’est plus seul. L’émergence du yuan, les tentatives de paniers monétaires BRICS et l’usage de l’or posent la question de la gestion multi-devises.

Diversification : travailler en euro, dollar, mais aussi yuan pour certains marchés.

Sécurisation : protéger ses flux via des chambres de compensation fiables et anticiper un éventuel découplage des systèmes (ex : SWIFT vs CIPS chinois).

Crypto & or : en complément, certaines entreprises intègrent déjà des actifs « refuge » pour mitiger l’excès de volatilité.

👉 Celui qui ne maîtrise pas le risque de change subit la fragmentation, au lieu d’en tirer parti.

5. Investir massivement dans la technologie

La donnée est le nouveau pétrole. Le cloud est l’infrastructure critique. L’IA est la clé du pouvoir économique futur.

Data : maîtriser ses propres données = survivre stratégiquement.

Cloud souverain ou multi-cloud : éviter la dépendance à un seul fournisseur (AWS, Azure, Google Cloud, ou équivalents chinois).

IA intégrée aux business models : analyse prédictive, automatisation, cybersécurité.

👉 Le futur ne pardonnera pas ceux qui restent en marge de la révolution IA–Data.

Les erreurs fatales à éviter

❌ Croire au retour de la mondialisation heureuse : le monde ne reviendra pas à un commerce apolitique et unifié.

❌ Dépendre d’un seul hub économique : s’aligner uniquement sur les USA ou sur la Chine, c’est s’exposer à une crise brutale.

❌ Ignorer les marchés émergents : Amérique Latine, Afrique et Sud-Est asiatique sont les futurs terrains de croissance. Les négliger, c’est condamner sa stratégie à moyen terme.

Lecture Business Empire

Dans un monde multipolaire, la stratégie d’entreprise doit ressembler à une stratégie militaire : alliances, logistique, multidevises, maîtrise informationnelle. Le dirigeant doit penser comme un général stratège, et plus seulement comme un gestionnaire de coûts.

👉 En clair : “Ne pas subir le monde multipolaire, mais en tirer parti. Celui qui sait diversifier, sécuriser et investir dans la tech deviendra l’arbitre là où d’autres seront les pions.”

Vers un monde tripolaire

Nous ne sommes plus dans un monde unipolaire dominé par l’hyperpuissance américaine. Nous ne sommes pas non plus dans un simple duel binaire façon “nouvelle Guerre froide” entre les États-Unis et la Chine. Le présent, et surtout l’avenir, dessinent une autre réalité : un monde tripolaire, structuré par trois pôles économiques et politiques majeurs : États-Unis, Chine, BRICS élargis et par une Europe réduite au rôle ambigu de tampon.

Ce monde tripolaire est une équation instable : chaque bloc a des forces indéniables, mais aussi des fragilités internes, ce qui rend leur domination totale impossible. D’où une recomposition géopolitique permanente, dans laquelle la stabilité devient l’exception et la compétition la règle.

1. Les trois pôles structurants

Le bloc occidental (USA + alliés OTAN + LatAm intégré)

Washington organise sa survie et sa puissance autour d’un “Occident élargi”. Objectif : contrôler la finance (dollar), la tech (GAFAM) et sécuriser un bloc industriel et énergétique autonome via le nearshoring latino-américain.Le bloc asiatique (Chine et satellites stratégiques)

Pékin avance son projet d’un ordre alternatif : infrastructures mondiales (BRI), monnaie internationale (yuan), souveraineté technologique (BATX, IA, semi-conducteurs). La Chine joue la profondeur stratégique, en construisant patiemment l’architecture d’un futur monde sinocentré.Le bloc BRICS élargis (incluant Russie, Inde, Brésil, Afrique, Golfe, Mercosur)

Longtemps considérés comme périphériques, ils détiennent en réalité les matières premières critiques du XXIe siècle : alimentation, énergie, métaux rares, lithium. Leur stratégie : se présenter comme l’arbitre, proposer des alternatives monétaires, et transformer leur poids démographique et leur richesse en influence politique collective.

2. L’Europe, maillon faible et zone tampon

L’Union européenne, malgré son poids économique, n’a ni la cohésion politique, ni l’autonomie énergétique ou technologique pour être reconnue comme un quatrième pôle de puissance. Elle oscille entre :

sa dépendance militaire aux USA (via l’OTAN),

sa dépendance industrielle à la Chine,

et sa dépendance énergétique au Moyen-Orient et à Washington.

👉 Résultat : l’Europe est une zone tampon, stratégique par sa géographie, mais incapable de définir seule son destin. Dans un monde tripolaire, elle subit la pression des blocs voisins plutôt qu’elle ne la dicte.

3. Un monde régi par des rapports de force permanents

Dans un ordre tripolaire, la logique n’est plus celle d’un centre unique, mais celle d’un jeu triangulaire mouvant.

USA et Chine s’opposent frontalement, mais doivent composer avec les BRICS en tant que détenteurs de matières premières vitales.

Les BRICS exploitent cette rivalité pour négocier leur importance et imposer leurs propres règles.

L’Europe et une partie du Moyen-Orient deviennent des périphéries stratégiques disputées.

Cette dynamique crée un monde d’alliances fluctuantes et opportunistes. Les conflits commerciaux, les tensions monétaires et les guerres par procuration deviennent la norme — non pas des crises ponctuelles, mais le fonctionnement normal du système.

4. Les implications pour le business mondial

Pour les entreprises, ce monde tripolaire signifie une transition fondamentale :

Fini le marché mondial unifié : le commerce est segmenté par zones d’influence.

Les devises deviennent des armes : chaque bloc pousse sa monnaie, obligeant à naviguer dans un environnement multi-devises complexe.

Les supply chains sont politiques : relocaliser, doubler les sources, adapter en fonction des zones d’influence.

L’innovation est géopolitique : IA, cloud, semi-conducteurs = non seulement un enjeu économique, mais une condition de survie nationale et corporative.

5. Le monde tripolaire comme nouvel écosystème

L’interdépendance n’a pas disparu, mais elle est désormais conflictuelle et asymétrique. On pourrait résumer ainsi :

Les USA gardent la clé du système financier et numérique mondial.

La Chine construit le futur des infrastructures et technologies de masse.

Les BRICS élargis détiennent les ressources et la démographie.

L’Europe, incapable de s’imposer, risque de n’être que l’espace de friction et de consommation entre ces blocs.

👉 Ce système ne sera jamais parfaitement stable. Mais il définit une nouvelle donne inévitable : le business mondial sera désormais multipolaire, instable, et donc profondément stratégique.

💡 Cette partie est centrale, car si l’ancien monde unipolaire permettait de piloter son business avec des règles claires, le monde tripolaire exige du dirigeant moderne une logique de stratège, capable d’évoluer dans un champ mouvant de tensions, d’opportunités et de rapports de force.

La fin de l’ordre mondial ancien

Alors OUI, nous avons basculé. Ce qui structurait l’économie depuis plus de trente ans, une mondialisation orchestrée sous la bannière du dollar et de Washington, appartient désormais au passé. Le paradigme d’une économie mondiale unifiée et pilotée par un hégémon unique n’existe plus.

Nous vivons dans un monde fragmenté, tripolaire, instable :

Trois blocs se disputent l’influence (USA, Chine, BRICS élargis).

L’Europe se cherche, incapable de devenir un véritable pôle autonome, réduite à une zone tampon.

Les marchés émergents, hier périphériques, dictent désormais leur tempo à coups de pétrole, de gaz, de lithium ou encore de céréales.

La technologie, les devises, les supply chains : tout est devenu géopolitique par nature.

Faire du business aujourd’hui, ce n’est plus “aller chercher le meilleur rapport coût/main-d’œuvre” ni “profiter d’une mondialisation neutre”. C’est comprendre que chaque décision, ouverture d’un marché, choix d’une devise, implantation d’une usine, adoption d’une technologie, signifie un alignement implicite avec un bloc.

👉 La mondialisation heureuse a cédé la place à une mondialisation fragmentée, marquée par la compétition permanente, les rapports de force régionaux, et la nécessité pour chaque entreprise de devenir actrice de sa propre souveraineté.

La question clé pour les entrepreneurs

La bonne question n’est plus :

« Dans quel pays investir ? »

« Où produire le moins cher ? »

« Quelle devise assure le plus de stabilité ? »

Ces interrogations appartiennent à l’ancien monde.

La question vitale, celle qui détermine votre survie et votre succès dans le nouvel ordre mondial est :

« Comment adapter mon business à un monde tripolaire, mouvant et instable ? »

Lecture Business Empire

C’est là que réside la clé : apprendre à penser comme un stratège, à anticiper comme un analyste géopolitique et à agir comme un entrepreneur agile. Loin d’être un handicap, ce monde fragmenté est aussi une terre d’opportunités colossales pour ceux qui sauront intégrer la géopolitique au cœur de leur vision business.

Le dirigeant du futur n’est plus seulement un gestionnaire : il est un architecte stratégique, naviguant entre tensions, alliances et fractures. Ceux qui sauront se réinventer prospéreront ; les autres ne seront que des variables d’ajustement dans le grand jeu multipolaire.

👉 Et VOUS : êtes-vous prêt à repenser votre business comme un outil géopolitique, et non plus comme une simple machine économique ?

FAQ – Pour aller plus loin

1. Que signifie la fin de l’unipolarité pour les entreprises ?

La fin de l’unipolarité, c’est la fin du confort d’un monde régi par des règles claires dictées par une seule puissance, les États-Unis. Pour les entreprises, cela implique :

Plus de risques : instabilité monétaire, guerres commerciales, supply chains fragilisées.

Plus d’opportunités : nouveaux débouchés dans les marchés émergents, diversification des alliances, capacités d’innovation accélérées.

👉 L’incertitude devient un actif stratégique : l’entreprise qui anticipe et gère les turbulences en tire un avantage compétitif.

2. L’Europe peut-elle redevenir une puissance dominante ?

À ce stade, non. L’Europe manque de deux piliers fondamentaux :

Souveraineté technologique : retard abyssal dans l’IA, les semi-conducteurs, le cloud.

Souveraineté énergétique : toujours sous dépendance américaine, moyen-orientale et partiellement russe.

L’Union européenne peut jouer un rôle pivot comme zone tampon et arbitre réglementaire, mais tant qu’elle ne développe pas une autonomie militaire, énergétique et numérique, elle ne pourra pas être un pôle dominant à part entière.

3. Les BRICS sont-ils vraiment une alternative crédible au dollar ?

À court terme, non : le dollar reste incontournable dans 80% des transactions mondiales. Mais à moyen terme, les BRICS posent les bases d’un contre-système monétaire :

Usage croissant du yuan dans les échanges bilatéraux.

Expérimentations autour de l’or et de monnaies régionales.

Renforcement des flux intra-BRICS, qui permet de s’émanciper partiellement du dollar.

👉 Individuellement, chaque membre reste fragile. Collectivement, ils représentent la première alternative crédible au système dominé par Washington.

4. Faut-il investir en Amérique Latine ?

Oui, mais intelligemment. L’Amérique Latine coche toutes les cases pour devenir le nouvel atelier de l’Occident :

Proximité géographique avec les USA.

Ressources stratégiques (lithium, cuivre, pétrole).

Poids agricole déterminant pour la sécurité alimentaire mondiale.

Mais attention : instabilités politiques (Argentine, Venezuela), corruption et infrastructures incomplètes imposent de sécuriser les investissements via partenariats locaux solides, clauses juridiques protectrices et diversification régionale.

👉 Un eldorado, mais réservé aux acteurs capables de gérer le risque.

5. Quelle sera la clé du futur : ressources ou technologie ?

Les deux sont indissociables.

Les ressources (lithium, cobalt, terres rares, pétrole, céréales) déterminent la souveraineté matérielle : pas de batteries, d’énergie ou de nourriture sans elles.

La technologie (IA, cloud, data, semi-conducteurs) détermine la souveraineté immatérielle : sans puissance numérique, un pays est condamné à subir l’influence des autres.

👉 Le futur appartient à ceux qui savent combiner les deux : transformer leurs ressources en puissance géopolitique grâce à la maîtrise technologique.

Lecture Business Empire

Ce monde multipolaire n’est pas un piège, mais un laboratoire d’opportunités. Ceux qui acceptent l’incertitude, embrassent la complexité et diversifient leurs ancrages transformeront les fractures géopolitiques en leviers de croissance. Les autres resteront prisonniers d’une nostalgie de l’ordre ancien.

FAQ Bonus – Mode d’emploi Business Empire

1. Comment gérer un monde multi-devises au quotidien ?

Diversification automatique : travailler en plusieurs devises (USD, EUR, yuan) pour réduire le risque de change.

Comptes multidevises & fintechs globales : utiliser des solutions comme Wise, Revolut Business ou des banques spécialisées.

Actifs refuges : garder une fraction en or ou en stablecoins régulés pour absorber les chocs.

👉 Ne plus raisonner en « dollar seul », mais en panier de devises + actifs refuges.

2. Quels secteurs sont les plus porteurs dans ce monde multipolaire ?

Technologie et IA : cloud, cybersécurité, IA appliquée (santé, énergie, finance).

Transition énergétique : batteries, renouvelables, hydrogène, stockage d’énergie.

Agro-industrie : sécurité alimentaire avec Amérique Latine et Afrique comme futurs hubs.

Logistique & infrastructures : hubs portuaires, corridors ferroviaires, solutions supply chain résilientes.

👉 Chercher les secteurs liés à la souveraineté : alimentation, énergie, data.

3. Comment sécuriser mes investissements dans des zones instables (LatAm, Afrique) ?

Partenariats locaux solides : ne jamais arriver en terrain vierge.

Clauses d’arbitrage international : protéger ses capitaux via Londres, NY ou Singapour.

Structuration via holdings offshores stables : éviter l’exposition directe aux régimes politiques fragiles.

Diversification régionale : ne pas miser tout sur un seul pays (ex : pas “full Argentina lithium”, mais diversifié avec Chili/Bolivie).

👉 Là où il y a le plus de risques… il y a le plus d’opportunités.

4. Comment choisir entre investir aux USA, en Chine ou dans les BRICS ?

USA : privilégier la tech, l’IA et le cloud. Environnement ultra-concurrentiel mais sécurisé juridiquement.

Chine : idéal pour l’innovation industrielle, la consommation massive et les hubs BRI. Mais attention : réglementation étatique très lourde et imprévisible.

BRICS : focus ressources naturelles, agro, marchés démographiques jeunes (Inde, Brésil). Risques politiques, mais marges de croissance colossales.

👉 Conseil Business Empire : « Jouer sur deux fronts maximum – rester 100% exposé à un bloc est suicidaire. »

5. Quelles pratiques adopter pour renforcer la résilience de mon business ?

Double sourcing : toujours deux fournisseurs par intrant stratégique.

Scénarios de crise intégrés : simuler sanctions, guerres tarifaires, coupures logistiques.

Gouvernance cyber-renforcée : la cybersécurité est désormais un facteur vital.

Flexibilité financière : avoir une réserve en cash multi-devises pour pouvoir pivoter rapidement.

👉 Seule une organisation flexible et agile peut prospérer dans un monde fragmenté.

6. Quelle posture adopter en tant qu’entrepreneur ?

Penser comme un stratège : anticiper les rapports de force, pas seulement les coûts.

Agir comme un opportuniste calculé : transformer l’instabilité en avantage.

S’armer comme un techno-souverain : data, cloud, IA doivent être tes alliés, pas ceux de tes concurrents.

👉 L’entrepreneur du futur est hybride : moitié CEO, moitié analyste géopolitique.

Donc dans ce monde tripolaire, le vrai leadership ne consiste plus à « suivre les marchés », mais à lire la carte géopolitique comme un général. Celui qui comprend les blocs, les devises et les ressources gagne le jeu mondial des affaires.

Copyright 2025. All rights reserved